计算机:

甲股份有限公司(本题下称"甲公司")为增值税一般纳税人,适用的增值税税率为17%.甲公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按月计算汇兑损益。

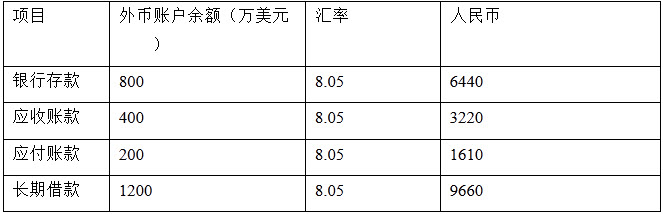

(1)甲公司有关外币账户2006年2月28日的余额如下:

(2)甲公司2006年3月份发生的有关外币交易或事项如下:

(2)甲公司2006年3月份发生的有关外币交易或事项如下:

①3月3日,将20万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=8.1元人民币,当日银行买入价为1美元=8.02元人民币。

②3月10日,从国外购入一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日市场汇率为1美元=8.04元人民币。另外,以银行存款支付该原材料的进口关税584万元人民币,增值税646万元人民币。

③3月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日市场汇率为1美元=8.02元人民币。假设不考虑相关税费。

④3月20日,收到应收账款300万美元,款项已存入银行。当日市场汇率为1美元=8元人民币。该应收账款系2月份出口销售发生的。

⑤3月31日,计提长期借款第一季度发生的利息。该长期借款系2006年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的土建工程已于2005年10月开工。该外币借款金额为1200万元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于2月20日验收合格并投入安装。至2006年3月31日,该生产线尚处于建造过程中。

⑥3月31日,市场汇率为1美元=7.98元人民币。

要求:

(1)编制甲公司3月份外币交易或事项相关的会计分录。

(2)填列甲公司2006年3月31日外币账户发生的汇兑损益(请将汇兑损益金额填入答题卷第4页给定的表格中;汇兑收益以"+"表示,汇兑损失以"-"表示),并编制汇兑损益相关的会计分录。

参考答案与解析:

-

相关试题

-

甲股份有限公司(本题下称"甲公司")为增值税一般纳税人,适用的增值税税率为17%

-

[试题]甲股份有限公司(本题下称"甲公司")为增值税一般纳税人,适用的增值税税率为17%.甲公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按月计算汇兑损益。(1)甲公司有关外币账户2006年2月28日的余额如下:项目外币账户余额(万美元)汇率人民币账户余额(万元人民币)银行存款8008.056440应收账款4008.053220应付账款2008.051610长期借款12008.059660(2)甲公司2006年3月份发生的有关外币交易或事项如下:①3月3日,将20万美元兑换为人民币

- 查看答案

-

甲股份有限公司(本题下称"甲公司")为增值税一般纳税人,适用的增值税税率为17%

-

[单选题,案例分析题] 甲股份有限公司(本题下称"甲公司")为增值税一般纳税人,适用的增值税税率为17%;不考虑增值税以外的其他相关税费。甲公司2012年至2014年与投资有关的资料如下。(1)2012年1月1日,甲公司与丙公司达成债务重组协议。甲公司应收丙公司账款的账面余额为4000万元,已计提坏账准备200万元。由于丙公司发生财务困难,甲公司与丙公司达成债务重组协议,同意丙公司以银行存款200万元、M专利权和所持有的乙公司长期股权投资抵偿全部债务。根据丙公司有关资料,M专利权的账面

- 查看答案

-

甲股份有限公司(本题下称“甲公司”)为增值税一般纳税人,适用的增值税税率为17%

-

[试题]甲股份有限公司(本题下称“甲公司”)为增值税一般纳税人,适用的增值税税率为17%。甲公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按月计算汇 兑损益。(1)甲公司有关外币账户2006年2月28日的余额如下:项目 外币账户余额(万美元) 汇率 人民币账户余额(万元人民币)银行存款 800 8.05 6440应收账款 400 8.05 3220应付账款 200 8.05 1610长期借款 1200 8.05 9660(2)甲公司2006年3月份发生的有关外币交易或事项如下:①3月3

- 查看答案

-

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%,

-

[主观题]甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%, 2007年度,甲公司有关业务资料如下:(1)部分账户年初、年末余额或本年发生额如下:(金额单位:万元)(2)其他有关资料如下:1)交易性金融资产不属于现金等价物;本期以现金购入股票作为交易性金融资产为400万元;本期出售交易性金融资产的股票投资,款项已存入银行,获得投资收益40万元。2)应收账款、预收账款的增减变动仅与产成品销售有关。且均以银行存款结算;采用备抵法核算坏账损失,本期收回以前年度核销的坏账2万元,款项已

- 查看答案

-

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲

-

[主观题]甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司2011年~2013年与投资有关的资料如下:(1)2011年1月1日,甲公司与乙公司签订股权转让协议,甲公司以一组资产作为对价取得乙公司所持有的A公司40%的股权,该组资产包括银行存款、一批库存商品和一项可供出售金融资产,该组资产在股权转让日的相关资料如下 (单位:万元):2011年1月1日,A公司可辨认净资产公允价值为10 000万元,除下列项目外,A公司其他资产、负债的账面价值与其公允价值相同(单位:万元):

- 查看答案

-

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲

-

[试题]甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司适用的所得税税率为33%,所得税采用递延法核算,按年确认时间性差异的所得税影响金额,且发生的时间性差异预计在未来期间内能够转回。甲公司按实现净利润的10%提取法定盈余公积,按净利润的5%提取法定公益金。 甲公司2002年度所得税汇算清缴于2003年3月30日完成,在此之前发生的2002年度纳税调整事项,均可进行纳税调整。 甲公司2002年度财务报告于2003年3月31日经董事会批准对外报出。直至2003年3月31日

- 查看答案

-

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲

-

[试题]甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司20×7年度财务报告于20×8年4月20日经董事会批准对外报出。甲公司20×7年12月31日编制的20×7年度“利润表”有关项目的“本期金额”栏有关金额如下: 利润表编制单位:20×7年度单位:万元项 目 本期金额 一、营业收入 80000 减:营业成本 50000 营业税金及附加 100 销售费用 200 管理费用 500 财务费用 20 资产减值损失 600 加:公允价值变动收益(损失以“—”号填列) 20 投

- 查看答案

-

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲

-

[案例分析题] 甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司适用的所得税税率为33%,所得税采用递延法核算,按年确认时间性差异的所得税影响金额,且发生的时间性差异预计在未来期间内能够转回。甲公司按实现净利润的10%提取法定盈余公积,按净利润的5%提取法定公益金。甲公司2002年度所得税汇算清缴于2003年3月30日完成,在此之前发生的2002年度纳税调整事项,均可进行纳税调整。甲公司2002年度财务报告于2003年3月31日经董事会批准对外报出。直至2003年3月3

- 查看答案

-

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲

-

[案例分析题] 甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司2011年度发生的部分交易或事项及其会计处理如下:(1)

- 查看答案

-

甲股份有限公司(本题下称"甲公司")为上市公司,系增值税一般纳税人,适用的增值税

-

[试题]甲股份有限公司(本题下称"甲公司")为上市公司,系增值税一般纳税人,适用的增值税税率为l7%。相关资料如下:(1)20×6年1月1日,甲公司以银行存款ll 000万元,自乙公司购入W公司80%的股份。乙公司系甲公司的母公司的全资子公司。W公司20×6年1月1日股东权益总额为l5 000万元,其中股本为8 000万元、资本公积为3 000万元、盈余公积为2 600万元、未分配利润为l 400万元。W公司20×6年1月1日可辨认净资产的公允价值为17 000万元。(2)W公司20×6年实现净利润2

- 查看答案

为增值税一般纳税人,适用的增值税税率")