甲公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入AB两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本。甲公司原采用成本与市价孰低法对购入股票进行计量。甲公司根据新准则规定从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量。甲公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。甲公司发行普通股4000万股,未发行任何稀释性潜在普通股。两种方法计量的交易性金融资产账面价值如表所示:

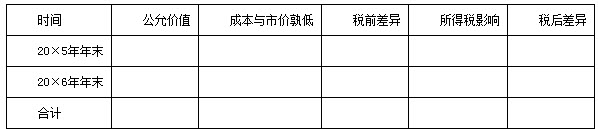

两种方法计量的交易性金融资产账面价值单位:万元

要求:

(1)计算改变交易性金融资产计量方法后的累积影响数,并填列下表:

改变交易性金融资产计量方法后的积累影响数单位:万元

(2)编制有关项目的调整分录。

(3)填列对下列报表的调整数。

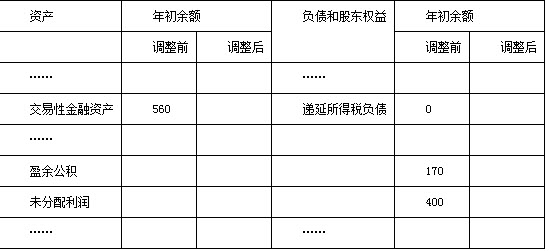

①资产负债表:

资产负债表(简表)

编制单位:甲公司20×7年12月31日单位:万元

②利润表

利润表(简表)

编制单位:甲公司20×7年度单位:万元

(答案中的金额单位用万元表示)

参考答案与解析:

-

相关试题

-

甲公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入AB

-

[试题]甲公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入AB两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本。甲公司原采用成本与市价孰低法对购入股票进行计量。甲公司根据新准则规定从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量。甲公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。甲公司发行普通股4000万股,未发行任何稀释性潜

- 查看答案

-

长江公司2012年、2013年分别以900万元和220万元的价格从股票市场购入A

-

[单选题]长江公司2012年、2013年分别以900万元和220万元的价格从股票市场购入A、B两只以交易为目的的股票,市价一直高于购入成本。2012年年末A股票的公允价值为1020万元,2013年年末,A股票的公允价值为1020万元,B股票的公允价值为260万元。假定不考虑购入股票时发生的相关税费。长江公司采用成本与市价孰低法对购入股票进行计量。长江公司从2014年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设公司适用的所得税税率为

- 查看答案

-

长江公司2×18年、2×19年分别以900万元和220万元的价格从股票市场购入A、B两只以交易为目的的股票,市价一直高于购入成本。假定不考虑相关税费。长江公司采用成本与市价孰低法对购入股票进行计量。长

-

[多选题]长江公司2×18年、2×19年分别以900万元和220万元的价格从股票市场购入A、B两只以交易为目的的股票,市价一直高于购入成本。假定不考虑相关税费。

- 查看答案

-

20×2年6月9日,甲公司支付价款855万元(含交易费用5万元)购入乙公司股票1

-

[单选题]20×2年6月9日,甲公司支付价款855万元(含交易费用5万元)购入乙公司股票100万股,占乙公司有表决权股份的1.5%,作为可供出售金融资产核算。20×2年12月31日,该股票市场价格为每股9元。20×3年2月5日,甲公司宣告分配现金股利800万元。20×3年12月31日,该股票市场价格为每股7元.并预计将持续下跌。20×4年8月15日,甲公司以每股8元的价格将乙公司股票全部转让。甲公司20×4年利润表中因该可供出售金融资产应确认的投资收益为()。A . 100万元B . 112万元C . 一

- 查看答案

-

某机构投资者有1000万元资金可投资于某股票市场,投资400万元购入A.?股票,投资400万元购入B.?股票,投资200万元购入C.?股票,三只股票价格分别为20元.10元.5元,A..B..C.?三

-

[B单选题]某机构投资者有1000万元资金可投资于某股票市场,投资400万元购入A.?股票,投资400万元购入B.?股票,投资200万元购入C.?股票,三只股票

- 查看答案

-

甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分别实现税后利润300万和500万元。2003年6月

-

[单选题]甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分

- 查看答案

-

甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分别实现税后利润300万和500万元。2003年6月

-

[单选题]甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分

- 查看答案

-

甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分别实现税后利润300万和500万元。2003年6月

-

[单选题]甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分

- 查看答案

-

甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分别实现税后利润300万和500万元。2003年6月

-

[单选题]甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分

- 查看答案

-

甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分别实现税后利润300万和500万元。2003年6月

-

[单选题]甲家具有限责任公司于2002年6月设立,注册资本为2000万元。甲公司2002年经营收入850万元,该年度正常利润为100万元。2003.2004年分

- 查看答案