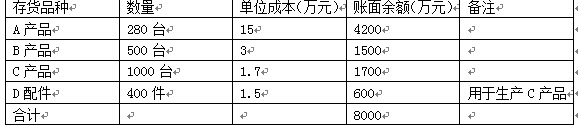

奔腾股份有限公司是生产电子产品的上市公司,为增值税一般纳税企业,企业按单项存货、按年计提跌价准备。2007年12月31日,该公司期末存货有关资料如下:

2007年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元;B产品市场销售价格为每台3万元。奔腾公司已经与某企业签订一份不可撤销销售合同,约定在2008年2月1日以合同价格为每台3.2万元的价格向该企业销售B产品300台。B产品预计销售费用及税金为每台0.2万元;C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元;D配件的市场价格为每件1.2万元,现有D配件可用于生产400台C产品,用D配件加工成C产品后预计C产品单位成本为1.75万元。

2007年12月31日,A产品和C产品的存货跌价准备余额分别为800万元和150万元,对其他存货未计提存货跌价准备;2007年销售A产品和C产品分别结转存货跌价准备200万元和100万元。

要求:根据上述资料,分析计算奔腾公司2007年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

参考答案与解析:

-

相关试题

-

甲股份有限公司(以下称为“甲公司”)是一家生产电子产品的上市公司,为增值税一般纳

-

[试题]甲股份有限公司(以下称为“甲公司”)是一家生产电子产品的上市公司,为增值税一般纳税企业,对所得税采用债务法核算,适用的所得税税率为33%.(1)2004年12月31日,甲公司期末存货有关资料如下:存货品种数 量单位成本(万元)账面余额(万元)备注A.产品280台102800B.产品500台31500C.产品1000台1.71700D.产品400件1.5600用于生产C产品合 计66002004年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。2004年12月31

- 查看答案

-

长江股份有限公司(以下称为“长江公司”)是一家生产电子产品的上市公司,为增值税一

-

[试题]长江股份有限公司(以下称为“长江公司”)是一家生产电子产品的上市公司,为增值税一般纳税企业。(1)2006年12月31日,长江公司期末存货有关资料如下:2006年12月31日,乙产品市场销售价格为每台3万元。长江公司已经与某企业签订一份不可撤销的销售合同,约定在2007年2月10日向该企业销售乙产品300台,合同价格为每台3.2万元。乙产品预计销售费用及税金为每台O.2万元。2006年12月31日,丙产品市场销售价格为每台2万元,预计销售费用及税金为每台O.15万元。2006年12月31日,丁配件

- 查看答案

-

甲股份有限公司系上市公司(以下简称甲公司),为增值税一般纳税企业,适用的增值税税

-

[单选题,计算题] 甲股份有限公司系上市公司(以下简称甲公司),为增值税一般纳税企业,适用的增值税税率为17%,所得税税率为25%,所得税采用资产负债表债务法核算;除特别说明外,不考虑除增值税、所得税以外的其他相关税费;所售资产均未计提减值准备。销售商品均为正常的生产经营活动,交易价格为公允价格;商品销售价格均不含增值税;商品销售成本在确认销售收入时逐笔结转;除特殊说明外,都已经按照相应会计处理计算了所得税。甲公司按照实现净利润的10%提取法定盈余公积。甲公司2013年度所得税汇算清缴于2014年4月25

- 查看答案

-

华美股份有限公司(以下简称华美公司)为上市公司,是增值税一般纳税企业,适用的增值

-

[试题]华美股份有限公司(以下简称华美公司)为上市公司,是增值税一般纳税企业,适用的增值税税率为17%,各年的所得税税率均为33%,按净利润的10%和5%分别提取法定盈余公积和法定公益金,该公司所得税会计处理方法采用递延法。2004年度的财务会计报告的批准报出日为2005年4月20日。该公司2004年度所得税汇算清缴于2005年4月20日完成。华美公司2005年1月1日至4月20日,发生如下会计事项:(1)华美公司于2005年1月3日因企业管理不善引起一场意外火灾,造成公司一生产车间厂房被烧毁。根据账面记

- 查看答案

-

甲股份有限公司(以下称为“甲公司”)是一家生产电子产品的上市公司。甲公司按单项存

-

[试题]甲股份有限公司(以下称为“甲公司”)是一家生产电子产品的上市公司。甲公司按单项存货、按年计提跌价准备。2012年1月1日“存货跌价准备”科目余额为180万元,C产品的存货跌价准备余额为180万元,其他存货未计提存货跌价准备。2012年12月31日.甲公司期末存货有关资料如下:(1)A产品库存300台,单位成本为15万元,A产品市场销售价格为每台18万元,预计运杂费等销售税费为平均每台1万元,未签订不可撤销的销售合同。(2)B产品库存500台,单位成本为4.5万元,B产品市场销售价格为每台4.5万元

- 查看答案

-

A股份有限公司(以下简称A公司)为境内上市公司,属于增值税一般纳税企业,适用的增

-

[试题]A.股份有限公司(以下简称A公司)为境内上市公司,属于增值税一般纳税企业,适用的增值税税率为17%。A公司2008年度发生的有关事项及其会计处理如下:(1)2008年7月1日,A公司因融资需要,将其生产的一批商品销售给同是一般纳税企业的B公司,销售价格为400万元(不含增值税),商品销售成本为300万元,商品已经发出,货款尚未收到。按照双方协议,A公司将该批商品销售给B公司后一年内以420万元的价格购回所售商品。2008年12月31日,A公司尚未回购该批商品。2008年7月1日,A公司就该批商品销

- 查看答案

-

(二)太湖股份有限公司系上市公司(以下简称太湖公司),为增值税一般纳税企业,适用

-

[主观题](二)太湖股份有限公司系上市公司(以下简称太湖公司),为增值税一般纳税企业,适用的增值税税率为17%,所得税税率为33%,所得税采用应付税款法核算;除特别说明外,不考虑除增值税、所得税以外的其他相关税费;所售资产均未计提减值准备。销售商品均为正常的生产经营活动,交易价格为公允价格;商品销售价格均不含增值税;商品销售成本在确认销售收入时逐笔结转。太湖公司按照实现净利润的10%提取法定盈余公积。太湖公司2005年度所得税汇算清缴于2006年2月28日完成。太湖公司2005年度财务会计报告经董事会批准

- 查看答案

-

甲股份有限公司(以下称为“甲公司”)为非上市公司,系增值税一般纳税企业,适用的增

-

[试题]甲股份有限公司(以下称为“甲公司”)为非上市公司,系增值税一般纳税企业,适用的增值税税率为17%,其合并会计报表报出日为次年的2月5日。乙股份有限公司(以下称为“乙公司”)为增值税一般纳税企业,适用的增值税税率为17%.2002年至2004年有关交易和事项如下:(1)2002年度① 2002年1月1日,甲公司以4800万元的价格协议购买乙公司法人股1500万股,股权转让过户手续于当日完成。购买乙公司股份后,甲公司持有乙公司10%的股份,作为长期投资,采用成本法核算。假定不考虑购买发生的相关税费。2

- 查看答案

-

宏达股份有限公司(以下简称宏达公司)为上市公司,系增值税一般纳税企业,其销售的产

-

[试题]宏达股份有限公司(以下简称宏达公司)为上市公司,系增值税一般纳税企业,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价格中均不含增值税额。宏达公司历年按照实现净利润的10%提取法定盈余公积。所得税采用资产负债表债务法核算。宏达公司、A公司无关联方关系,历年财务会计报告均于次年4月30日批准报出。有关资料如下:(1)宏达公司2007年发生如下经济业务:①宏达公司2007年1月1日用银行存款3 600万元购入A公司发行在外的股票,从而持有A公司有表决权资本的30%,采用权益法核算。2

- 查看答案

-

大华股份有限公司(系上市公司),为增值税一般纳税企业,2007年12月31日,大

-

[问答题] 大华股份有限公司(系上市公司),为增值税一般纳税企业,2007年12月31日,大华股份有限公司期末存货有关资料如下:存货品种数量单位成本(万元)账面余额(万元)备注A产品1400件1.52100B产品5000件0.84000甲材料2000公斤0.2400用于生产B产品合计65002007年12月31日,A产品市场销售价格为每件1.2万元,预计销售税费为每件0.1万元。B产品市场销售价格为每件1.6万元,预计销售税费为每件0.15万元。甲材料的市场销售价格为0.15万元/公斤。现有甲材料可用于生

- 查看答案