计算分析题:

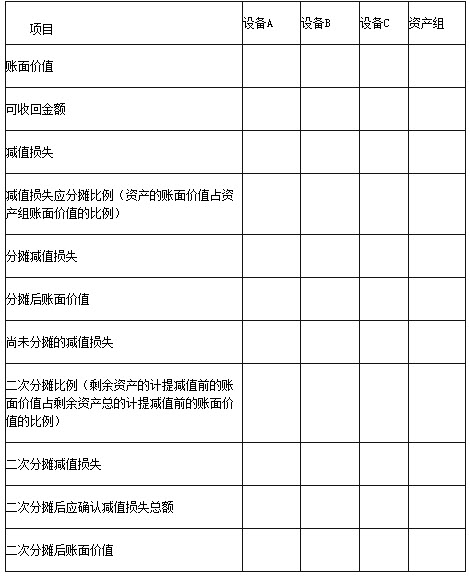

英明公司有A、B、C三台设备专门用于生产乙产品。2010年年末,设备A的账面原价为1000万元,已计提折旧500万元;设备B的账面原价为1500万元,已计提折旧750万元;设备C的账面原价为2000万元,已计提折旧1000万元。这三台设备的预计使用寿命均为10年,均尚可使用年限均为5年,预计净残值均为0。这三台设备均无法单独产生现金流量,但是组合在一起可以产生独立的现金流量,英明公司将这三台设备作为一个资产组核算。预计该资产组产生的未来现金流量的现值为2000万元。已知设备B的公允价值减去处置费用后的净额为700万元,其他两台设备均无法可靠确定其公允价值减去处置费用后的净额。

要求:

(1)计算减值测试前,该资产组的账面价值;

(2)计算资产减值损失,将计算结果填入下表。

资产减值损失计算表单位:万元

(答案中的金额单位用万元表示,计算结果保留两位小数)

参考答案与解析:

-

相关试题

-

计算分析题:英明公司2010年12月31日从科贸公司购入一台生产用机器设备作为固

-

[问答题] 计算分析题:英明公司2010年12月31日从科贸公司购入一台生产用机器设备作为固定资产使用,该机器设备已收到,不需安装。购货合同约定,该机器设备的总价款为4000万元,分3年支付,2011年12月31日支付2000万元,2012年12月31日支付1200万元,2013年12月31日支付800万元。假定英明公司3年期银行借款年利率为6%。该固定资产的预计使用年限为5年,预计净残值为2.48万元,采用年数总和法计提折旧。(P/F,6%,1)=0.9434;(P/F,6%,2)=0.8900;(P/

- 查看答案

-

计算分析题:腾达公司对存货按照单项存货计提存货跌价准备,2013年年末关于计提存

-

[问答题] 计算分析题:腾达公司对存货按照单项存货计提存货跌价准备,2013年年末关于计提存货跌价准备的资料如下:(1)库存A产品,账面余额为1000万元,已计提存货跌价准备100万元。按照一般市场价格预计售价为1200万元,预计销售费用和相关税金为40万元。(2)库存B产品,账面余额为1200万元,未计提存货跌价准备。库存B产品中,有40%已签订不可撤销销售合同,合同价款为560万元;另60%未签订合同,按照一般市场价格预计销售价格为700万元。B产品的预计销售费用和税金共计80万元。(3)库存C材料因

- 查看答案

-

甲公司有由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2015年

-

[多选题] 甲公司有由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2015年末市场上出现了产品S的替代产品,产品S市价下跌,销量下降,出现减值迹象。2015年12月31日,甲公司对有关资产进行减值测试。有关资产组资料如下:(1)该资产组的账面价值为1000万元,其中A设备、B设备、C设备的账面价值分别为500万元、300万元、200万元。(2)资产组的未来现金流量现值为800万元,资产组的公允价值为708万元,如将其处置,预计将发生相关费用8万元。(3)设备A的公允价值为418万元,如将其

- 查看答案

-

甲公司有一生产线,由A、B、C三台设备组成,2006年末A设备的账面价值为60万

-

[单选题]甲公司有一生产线,由A、B、C三台设备组成,2006年末A设备的账面价值为60万元,B设备的账面价值为40万元,C设备的账面价值为100万元。三部机器均无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。2006年该生产线所生产的替代产品上市,到年底导致企业产品销路锐减,因此,甲公司于年末对该条生产线进行减值测试。其中,A机器的公允价值减去处置费用后的净额为50万元,B.C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。整条生产线预计尚可使用5年。经估计

- 查看答案

-

计算分析题:某公司是一家高速成长的上市公司,2012年年末公司总股份为10亿股,

-

[问答题] 计算分析题:某公司是一家高速成长的上市公司,2012年年末公司总股份为10亿股,当年实现净利润4亿元,现在急需筹集债务资金8亿元,投资银行给出两种筹资方案:方案一:发行80万张面值为1000元的可转换公司债券,规定的转换价格为每股12.5元,债券期限为5年,年利率为5%,可转换日为自该可转换公司债券发行结束之日(2012年12月25日)起满1年后的第一个交易日(2013年12月25日)。方案二:发行80万张面值为1000元的一般公司债券,债券期限为5年,年利率为8%。要求:(1)计算自该可转换

- 查看答案

-

英明公司采用期望现金流量法预计资产未来现金流量,2012年年末,X设备出现减值迹

-

[单选题]英明公司采用期望现金流量法预计资产未来现金流量,2012年年末,X设备出现减值迹象,其剩余使用年限为3年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来3年每年的现金流量情况如下表所示:单位:万元假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。A . 1026B . 934.7C . 690.19D . 418

- 查看答案

-

英明公司拥有A、B和C三个资产组,在2012年年末,三个资产组的账面价值分别为1

-

[案例分析题] 英明公司拥有A、B和C三个资产组,在2012年年末,三个资产组的账面价值分别为160万元、320万元和420万元,不存在商誉。这三个资产组为三条生产线,预计剩余使用寿命分别为5年、10年和10年,采用年限平均法计提折旧。2012年12月31日,公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。英明公司的经营管理活动由总部负责,总部资产只有一栋办公楼,其中办公大楼的账面价值为600万元。英明公司计算得出A、B和C资产组的可回收金额分别为220万元、404.12万元和6

- 查看答案

-

ABC公司在2016年年末考虑卖掉现有的一台闲置设备。该设备于8年前以40000

-

[单选题]ABC公司在2016年年末考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金净流量的影响是()。A . 减少360元B . 减少1200元C . 增加9640元D . 增加10300元

- 查看答案

-

甲公司由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2020年末市场上出现了产品S的替代产品,产品S市价下跌,销量下降,出现减值迹象。2020年12月31日,甲公司对有关资产进行减值测

-

[单选题]甲公司由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2020年末市场上出现了产品S的替代产品,产品S市价下跌,销量下降,出现减值迹象。

- 查看答案

-

A股份有限公司于2008年年初通过收购股权成为B股份有限公司的母公司。2008年年末A公司应收B公司账款为1500万元;2009年年末A公司应收B公司账款为4500万元;2010年年末A公司应收B公司

-

[多选题]A股份有限公司于2008年年初通过收购股权成为B股份有限公司的母公司。2008年年末A公司应收B公司账款为1500万元;2009年年末A公司应收B公司

- 查看答案