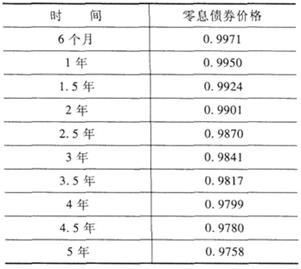

表给出零息债券的价格,互换中固定利率换成浮动利率,则应收取的固定利率为( ),每6个月支付一次,面值为B0不变,为期五年。

A.0.00369

B.0.00419

C.0.00449

D.0.00469

E.0.00491

参考答案与解析:

-

相关试题

-

已知零息债券的价格如表所示,我们期望计算出利率互换时应当要求的固定利率r,假设互换的名义本金为B0,且浮动利率的一方为期限为4年的贷款,支付每六个月的浮动利率利息,则固定利率<img borde

-

[单选题]已知零息债券的价格如表所示,我们期望计算出利率互换时应当要求的固定利率r,假设互换的名义本金为B0,且浮动利率的一方为期限为4年的贷款,支付每六个月的

- 查看答案

-

债券按利率是否固定分类,可以分为()。<br />Ⅰ.固定利率债券<br />Ⅱ.浮动利率债券<br />Ⅲ.可调利率债券<br />Ⅳ.利率债

-

[单选题]债券按利率是否固定分类,可以分为()。Ⅰ.固定利率债券Ⅱ.浮动利率债券Ⅲ.可调利率债券Ⅳ.利率债A.Ⅱ.Ⅲ.ⅣB.Ⅰ.ⅡC.Ⅰ.Ⅱ.ⅢD.Ⅰ.Ⅱ.Ⅲ.

- 查看答案

-

在利率互换市场中,下列说法正确的有( )。<br />Ⅰ.利率互换交易中固定利率的支付者称为互换买方,或互换多方<br />Ⅱ.固定利率的收取者称为互换买方,或互换多方<

-

[单选题]在利率互换市场中,下列说法正确的有( )。Ⅰ.利率互换交易中固定利率的支付者称为互换买方,或互换多方Ⅱ.固定利率的收取者称为互换买方,或互换多方Ⅲ.

- 查看答案

-

表是期限不同的一组零息债券的价格表,面值1000美元债券的息票利率为8.5%,每年付息,为期3年,该债券的到期收益率是( )。<br /><img border="0&q

-

[单选题]表是期限不同的一组零息债券的价格表,面值1000美元债券的息票利率为8.5%,每年付息,为期3年,该债券的到期收益率是( )。A.5.31%B.5.

- 查看答案

-

()是指固定利率支付与浮动利率支付之间的定期互换,有时也称为固定—浮动利率互换。

-

[单选题]()是指固定利率支付与浮动利率支付之间的定期互换,有时也称为固定—浮动利率互换。A.远期互换B.普通互换C.零息互换D.利率上限互换

- 查看答案

-

( )是指固定利率支付与浮动利率支付之间的定期互换,有时也称为固定—浮动利率互换。

-

[单选题]( )是指固定利率支付与浮动利率支付之间的定期互换,有时也称为固定—浮动利率互换。A.远期互换B.普通互换C.零息互换D.利率上限互换

- 查看答案

-

固定利率支付与浮动利率支付之间的定期互换,有时也称之为固定-浮动利率互换的是()

-

[单选题]固定利率支付与浮动利率支付之间的定期互换,有时也称之为固定-浮动利率互换的是()。A . 远期互换B . 零息互换C . 普通互换D . 股权互换

- 查看答案

-

表给出了债券价格,每6个月支付所示利息的一半。<br /><img border="0" src="https://img.zhaotiba.com/f

-

[单选题]表给出了债券价格,每6个月支付所示利息的一半。对应于6个月、24个月期限的零息利率分别为( )。A.4.0405%,5.8085%B.5.4429%

- 查看答案

-

一个面值为1亿美元的互换的剩余期限为10个月。根据互换条款,6个月LIBOR利率与固定利率7%(每半年复利一次)在进行交换。对于所有期限的现金流互换,浮动利率为LIBOR,固定利率卖出买入价的平均值为

-

[单选题]一个面值为1亿美元的互换的剩余期限为10个月。根据互换条款,6个月LIBOR利率与固定利率7%(每半年复利一次)在进行交换。对于所有期限的现金流互换,

- 查看答案

-

当利率看跌时,可以( )。<br />Ⅰ.将浮动利率债务类金融工具转换成固定利率金融工具<br />Ⅱ.将固定利率资产类金融工具转换成浮动利率金融工具<br />Ⅲ

-

[单选题]当利率看跌时,可以( )。Ⅰ.将浮动利率债务类金融工具转换成固定利率金融工具Ⅱ.将固定利率资产类金融工具转换成浮动利率金融工具Ⅲ.将固定利率债务类金融

- 查看答案

,每6个月支付一次,面值为B0不变,为期五年。<br /><img border=\"0&quo")