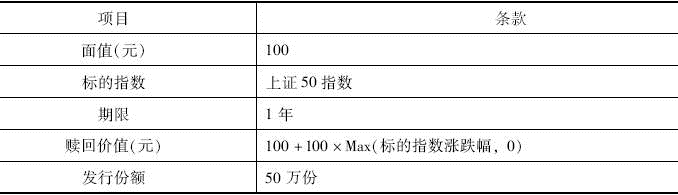

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表9-1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

表9-1 某结构化产品基本特征

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

参考答案与解析:

-

相关试题

-

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8所示。<br /><p>表8 某金融机构发行的结构化产

-

[单选题]某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8所示。表8 某金融机构发行的

- 查看答案

-

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8所示。<br /><p>表8 某金融机构发行的结构化产

-

[多选题]某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8所示。表8 某金融机构发行的

- 查看答案

-

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表9-2所示。<br /><p>表9-2 某金融机构发行的

-

[多选题]某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表9-2所示。表9-2 某金融机

- 查看答案

-

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表9-2所示。<br /><p>表9-2 某金融机构发行的

-

[单选题]某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表9-2所示。表9-2 某金融机

- 查看答案

-

面值为1000元的零息债券Ⅰ、Ⅱ、Ⅲ和Ⅳ的到期年限和价格如表9-2所示,则下列说法不正确的是( )。<br />表9-2 四种零息债券的到期年限和价格<img border=&qu

-

[单选题]面值为1000元的零息债券Ⅰ、Ⅱ、Ⅲ和Ⅳ的到期年限和价格如表9-2所示,则下列说法不正确的是( )。表9-2 四种零息债券的到期年限和价格A.债券Ⅰ

- 查看答案

-

面值为1000元的零息债券Ⅰ、Ⅱ、Ⅲ和Ⅳ的到期年限和价格如表2-2所示,则下列说法不正确的是( )。<br />表2-2 四种零息债券的到期年限和价格<img border=&qu

-

[单选题]面值为1000元的零息债券Ⅰ、Ⅱ、Ⅲ和Ⅳ的到期年限和价格如表2-2所示,则下列说法不正确的是( )。表2-2 四种零息债券的到期年限和价格A.债券Ⅰ

- 查看答案

-

某款结构化产品由零息债券和向下敲入看跌期权的空头构成,且该期权的标的物是X.Y.Z三种股票。主要条款如下表所示。<br /><img border="0" sty

-

[B单选题]某款结构化产品由零息债券和向下敲入看跌期权的空头构成,且该期权的标的物是X.Y.Z三种股票。主要条款如下表所示。假如产品以面值发行时,X.Y.Z三种

- 查看答案

-

某款结构化产品由零息债券和向下敲入看跌期权的空头构成,且该期权的标的物是X.Y.Z三种股票。主要条款如下表所示。<br /><img border="0" sty

-

[单选题]某款结构化产品由零息债券和向下敲入看跌期权的空头构成,且该期权的标的物是X.Y.Z三种股票。主要条款如下表所示。假如产品以面值发行时,X.Y.Z三种股

- 查看答案

-

案例二十:零息债券的价格反映了远期利率,具体如表3-11所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。<br /><p>表3-11 不同年

-

[单选题]案例二十:零息债券的价格反映了远期利率,具体如表3-11所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。表3-11

- 查看答案

-

案例二十:零息债券的价格反映了远期利率,具体如表3-11所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。<br /><p>表3-11 不同年

-

[单选题]案例二十:零息债券的价格反映了远期利率,具体如表3-11所示。除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元。表3-11

- 查看答案

。<br />表")