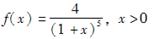

给定下列观测值的一个样本:0.1、0.2、0.5、0.7、3。为了检验对应的概率密度函数为

这个假设,则相应的Kolmogorov-Smirnov检验统计量为( )。

A.0.036

B.B.0.280

C.0.402

D.0.318

E.0.315

参考答案与解析:

-

相关试题

-

给定下列观测值的一个样本:0.1、0.2、0.5、0.7、3。为了检验对应的概率密度函数为<br /><img border="0" style="wi

-

[单选题]给定下列观测值的一个样本:0.1、0.2、0.5、0.7、3。为了检验对应的概率密度函数为这个假设,则相应的Kolmogorov-Smirnov检验统

- 查看答案

-

给定以下5个来自同一随机样本的观测值:0.1,0.2,0.5,0,3,对于零假设:总体的密度函数是<img border="0" src="https://img.

-

[单选题]给定以下5个来自同一随机样本的观测值:0.1,0.2,0.5,0,3,对于零假设:总体的密度函数是,,则K-S检验统计量的值为( )。A.0.309

- 查看答案

-

已知损失变量X具有概率密度函数:<br /><img border="0" style="width: 179px; height: 41px;&quo

-

[单选题]已知损失变量X具有概率密度函数:对于一种比例再保方式,再保险人赔付额为I(X)=。而另外一种再保方式,再保险人赔付额为:Id(X)=max{X-d,0

- 查看答案

-

(本题满分11分)<br />设总体X的概率密度函数为<img border="0" style="width: 166px; height: 46px

-

[问答题](本题满分11分)设总体X的概率密度函数为,其中>-1为未知参数,,,…,为取自总体X的容量为挖的简单随机样本.试求:(I)的矩估计量;(Ⅱ)的最大似

- 查看答案

-

设总体X的概率密度为<br /><img border="0" style="width: 256px; height: 57px;" src

-

[问答题]设总体X的概率密度为其中θ>0为未知参数,抽取样本x1,x2,…,xn,求θ的矩法估计,

- 查看答案

-

一个样本由n个观测值组成,已知样本均值<img border="0" style="width: 13px; height: 16px;" src=&qu

-

[单选题]一个样本由n个观测值组成,已知样本均值和样本标准差s皆为正数,如果每个观测值扩大到2倍,则下列说法正确的是( )。A.和s都扩大到2倍B.和s都不变

- 查看答案

-

一个样本由n个观测值组成,已知样本均值<img border="0" style="width: 13px; height: 16px;" src=&qu

-

[单选题]一个样本由n个观测值组成,已知样本均值和样本标准差s皆为正数,且有一个观测值等于样本均值,如果把该观测值从原样中去掉,则下列说法正确的是( )。A.

- 查看答案

-

下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。<br /><img border="0" style="width: 437px;

-

[B单选题]下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。A.资产组合价值变化跌破-VaR的概率是1-α%B.资产组合价值变化跌破-VaR

- 查看答案

-

一个样本由n个观测值组成,已知样本均值<img border="0" src="https://img.zhaotiba.com/fujian/20220827/f

-

[单选题]一个样本由n个观测值组成,已知样本均值和样本标准差s皆为正数,如果每个观测值扩大到2倍,则下列说法正确的是( )。A.和s都扩大2倍B.和s都不变C

- 查看答案

-

已知连续型随机X的概率密度为<br /><img border="0" style="width: 136px; height: 46px;"

-

[问答题]已知连续型随机X的概率密度为求:(1)k;(2分)(2)分布函数F(x);(3分)(3)P(1.5≤x≤2.5)。(2分)

- 查看答案