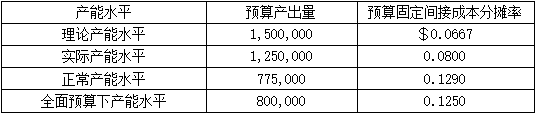

Glassworks公司每月预算固定间接费用为$100,000。公司采用吸收成本法编制内、外部财务报告。4月可供选用的预算固定间接成本分摊率如下表所示:

4月实际产出量为800,000单位。

产能水平的选择影响固定间接费用分摊率,进而影响净利润。Glassworks公司期初存货为零,当期生产量大于销售量,差异调整至销售成本账户。关于Glassworks公司产能水平的选择,以下哪项描述正确?

A.选择实际产能水平会比选择全面预算产能水平导致更低的净利润

B.选择正常产能水平会比选择其他任何一种产能水平导致更低的净利润

C.选择全面预算下产能水平会比选择理论产能水平导致更低的净利润

D.选择实际产能水平会比选择正常产能水平导致更高的净利润

参考答案与解析:

-

相关试题

-

Nash玻璃公司每月有$100,000固定生产间接费用。这个公司对内部和外部的财务报告都采用吸收成本法。4月份采用不同产出数量的标准水平,计算用于成本分摊的预算生产间接费用分摊率。<br /&g

-

[单选题]Nash玻璃公司每月有$100,000固定生产间接费用。这个公司对内部和外部的财务报告都采用吸收成本法。4月份采用不同产出数量的标准水平,计算用于成本

- 查看答案

-

从下面的预算数据,计算用于正常成本法的预算间接成本分摊率,间接成本基于直接人工小时分摊<br />总直接人工小时250,000<br />直接成本$10,000,000<

-

[单选题]从下面的预算数据,计算用于正常成本法的预算间接成本分摊率,间接成本基于直接人工小时分摊总直接人工小时250,000直接成本$10,000,000总间接

- 查看答案

-

生产设备公司,使用吸收成本法,年度预算生产125,000件产品,销售100,000件,预算如下:<br />销售单价$100<br />单位材料耗用5吨<br />

-

[单选题]生产设备公司,使用吸收成本法,年度预算生产125,000件产品,销售100,000件,预算如下:销售单价$100单位材料耗用5吨单位人工小时耗用2小时

- 查看答案

-

公司采用吸收成本法,相关信息如下:<br />单位直接人工成本$25<br />单位直接材料成本$75<br />单位变动间接制造费用$20<br />

-

[单选题]公司采用吸收成本法,相关信息如下:单位直接人工成本$25单位直接材料成本$75单位变动间接制造费用$20单位固定间接制造费用$35每生产500件折旧$

- 查看答案

-

Lee制造公司采用标准成本制度,间接成本基于直接人工工时数分摊。5月预算生产量5,000个,相关信息如下:<br />直接人工(10,000小时,$15/小时)$150,000<br

-

[单选题]Lee制造公司采用标准成本制度,间接成本基于直接人工工时数分摊。5月预算生产量5,000个,相关信息如下:直接人工(10,000小时,$15/小时)$

- 查看答案

-

Wagner公司基于机器工时分配间接成本。年初,Wagner公司预算生产50,000单位产品,用时100,000机器工时,间接成本为$250,000。当年实际生产了48,000单位产品,用时97,00

-

[单选题]Wagner公司基于机器工时分配间接成本。年初,Wagner公司预算生产50,000单位产品,用时100,000机器工时,间接成本为$250,000。

- 查看答案

-

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:<br /><img border="0

-

[单选题]Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:下表所示的计划单位

- 查看答案

-

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:<br /><img border="0

-

[单选题]Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:下表所示的计划单位

- 查看答案

-

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:<br /><img border="0

-

[单选题]Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:下表所示的计划单位

- 查看答案

-

Xylon公司采用直接(变动)成本法编制内部报告,用吸收成本法编制外部报告。查看公司这两种报告很可能发现:

-

[单选题]Xylon公司采用直接(变动)成本法编制内部报告,用吸收成本法编制外部报告。查看公司这两种报告很可能发现:A.固定销售费和管理费用处理有差异B.管理者

- 查看答案