Kelly公司是一家体育用品零售点,它的会计记录用权责发生制。关于Kelly的经营信息如下:

年1的12月份销售预算是$220,000,年2的1月份销售预算是$200,000。

销售发生的当月可以收款60%,销售发生的下个月可以收款38%。

毛利率是销售的25%。

80%的商品在销售发生的前一个月被采购,20%的商品在销售发生的当月被采购。商品的货款在采购发生的下一个月支付。

其他预计的月度费用用现金支付,总计$22,600。

年度折旧是$216,000。

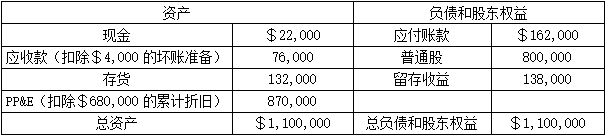

以下是Kelly公司在年1的11月底的资产负债表:

年1的12月份的预算现金收入是

A.$212,000

B.$203,600

C.$132,000

D.$208,000

参考答案与解析:

-

相关试题

-

Kelly公司是一家体育用品零售点,它的会计记录用权则发生制。关于Kelly的经营信息如下:<br />年1的12月份销售预算是$220,000,年2的1月份销售预算是$200,000。&

-

[单选题]Kelly公司是一家体育用品零售点,它的会计记录用权则发生制。关于Kelly的经营信息如下:年1的12月份销售预算是$220,000,年2的1月份销售

- 查看答案

-

Kelly公司是一家体育用品零售连锁店。它使用权责发生制来记录会计信息。关于Kelly的经营信息如下:<br />年1的12月的销售预算是$220,000,年2的1月的销售预算是$200,

-

[单选题]Kelly公司是一家体育用品零售连锁店。它使用权责发生制来记录会计信息。关于Kelly的经营信息如下:年1的12月的销售预算是$220,000,年2的

- 查看答案

-

Kelly是一家零售百货商,会计基础为权责发生制。Kelly公司的经营数据如下:<br />12月的销售收入预算为$220,000;<br />信用政策为销售当月回款60%,销

-

[单选题]Kelly是一家零售百货商,会计基础为权责发生制。Kelly公司的经营数据如下:12月的销售收入预算为$220,000;信用政策为销售当月回款60%,

- 查看答案

-

Monroe公司基于下面的资料,正在编制现金预测:<br />*月度销售额:12月份-3月份分别为$200,000,$200,000,$350,000,$400,000。<br /&

-

[单选题]Monroe公司基于下面的资料,正在编制现金预测:*月度销售额:12月份-3月份分别为$200,000,$200,000,$350,000,$400,

- 查看答案

-

Monroe公司基于下面的资料,正在编制现金预测:<br />·月度销售额:12月份-3月份分别为$200,000,$200,000,$350,000,$400,000.<br /&

-

[单选题]Monroe公司基于下面的资料,正在编制现金预测:·月度销售额:12月份-3月份分别为$200,000,$200,000,$350,000,$400,

- 查看答案

-

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:(1)预计的

-

[主观题]A.公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:(1)预计的2013年11月30日资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除

- 查看答案

-

C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计

-

[主观题]C.公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除

- 查看答案

-

A公司是一家零售商,正在编制12月份的预算,有关资料如下:(1)预计的11月30

-

[问答题] A公司是一家零售商,正在编制12月份的预算,有关资料如下:(1)预计的11月30日资产负债表如下:(2)销售收入预计:11月200万元,12月220万元;下年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26

- 查看答案

-

A公司是-家零售商,正在编制12月份的预算,有关资料如下。(1)预计今年11月3

-

[问答题] A公司是-家零售商,正在编制12月份的预算,有关资料如下。(1)预计今年11月30日的资产负债表如下:单位:万元(2)销售收入预计:今年11月200万元,12月220万元;明年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前-个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,

- 查看答案

-

计算分析题:C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

-

[问答题] 计算分析题:C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:(1)预计2013年11月30日的资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元

- 查看答案