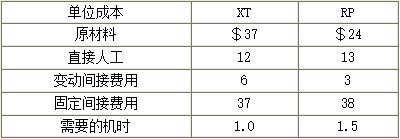

Aspen公司计划卖出XT产品12,000单位,RP产品8,000单位。Aspen现有12,000机时的产能。每种产品要求的单位成本结构和机时如下。

Aspen可以单价$60购买12,000单位的XT产品,或者以单价$45购买8,000单位的RP产品。基于以上信息,应该建议Aspen的管理层采取以下哪一种行动?

A.自己生产RP,采购XT

B.采购XT和RP

C.自己生产XT和RP

D.自己生产XT,采购RP

参考答案与解析:

-

相关试题

-

公司简要的利润表:<br />销售某产品12,000件,售价$36,直接材料每件$10,固定成本$20,000,利息费用$36,000,求财务杠杆

-

[单选题]公司简要的利润表:销售某产品12,000件,售价$36,直接材料每件$10,固定成本$20,000,利息费用$36,000,求财务杠杆A.1.41B.

- 查看答案

-

一个公司使用吸收成本法,计划生产20,000个产品。估计的单位成本如下所示<br /><img border="0" style="width: 416

-

[单选题]一个公司使用吸收成本法,计划生产20,000个产品。估计的单位成本如下所示使用表中的信息,单位边际贡献是多少?A.$92B.$100C.$110D.$

- 查看答案

-

一个公司使用吸收成本法,计划生产20,000个产品。估计的单位成本如下所示<br /><img border="0" style="width: 445

-

[单选题]一个公司使用吸收成本法,计划生产20,000个产品。估计的单位成本如下所示使用表中的信息,单位边际贡献是多少?A.$92B.$100C.$110D.$

- 查看答案

-

某公司计划生产10,000件产品,直接人工$75,000,直接材料$100,000,变动制造费用$20,000,单位产品售价$19.7,实际生产8,000件产品,假设产销相等,则销售量差异

-

[单选题]某公司计划生产10,000件产品,直接人工$75,000,直接材料$100,000,变动制造费用$20,000,单位产品售价$19.7,实际生产8,0

- 查看答案

-

期初存货12,000个,期末存货10,000个,单位变动成本$8,单位固定成本$2,问吸收成本法与变动成本法营业利润的差异

-

[单选题]期初存货12,000个,期末存货10,000个,单位变动成本$8,单位固定成本$2,问吸收成本法与变动成本法营业利润的差异A.高$4,000B.低$4

- 查看答案

-

Phillips公司生产教学软件。如果期望产量为150,000单位,那么,其单位成本结构如下:<br /><img border="0" style="

-

[单选题]Phillips公司生产教学软件。如果期望产量为150,000单位,那么,其单位成本结构如下:市场部门预测下一年度的销售量为175,000单位,处于P

- 查看答案

-

某公司计划生产8,000件产品,直接人工$72,000,直接材料$80,000,变动制造费用$16,000,固定制造费用$40,000,单位产品售价$25,实际生产10,000件产品,求销售量差异

-

[单选题]某公司计划生产8,000件产品,直接人工$72,000,直接材料$80,000,变动制造费用$16,000,固定制造费用$40,000,单位产品售价$

- 查看答案

-

公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7

-

[单选题]公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()A . 350,000美元;B . 500,000美元;C . 850,000美元;D . 1,200,000美元。

- 查看答案

-

某公司用350,000小时的机器工时生产以下两种产品:<br />A产品:单位售价$100,单位边际贡献$20,每个产品需要2个机器工时,需要生产100,000个;<br />

-

[单选题]某公司用350,000小时的机器工时生产以下两种产品:A产品:单位售价$100,单位边际贡献$20,每个产品需要2个机器工时,需要生产100,000个

- 查看答案

-

某公司用350,000小时的机器工时生产以下两种产品:<br />A产品:单位售价$100,单位边际贡献$20,每个产品需要2个机器工时,需要生产100,000个;<br />

-

[单选题]某公司用350,000小时的机器工时生产以下两种产品:A产品:单位售价$100,单位边际贡献$20,每个产品需要2个机器工时,需要生产100,000个

- 查看答案