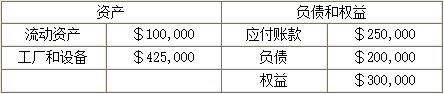

Finn公司想用成本定价法为它唯一的一种新视频游戏产品定价。Finn希望在来年销售10,000个产品。单位变动成本是$65,年度固定经营成本是(包括折旧)是$80,000。Finn的资产负债表如下

如果Finn希望有20%的权益回报率,它应该用什么价格销售新产品?

A.$79.00个

B.$75.00个

C.$78.60个

D.$81.00个

参考答案与解析:

-

相关试题

-

ABC公司希望通过成本定价法来为其新产品制定价格。ABC预计明年的销量为10,000件。单位变动成本为$65,每年的固定营业成本为$80,000。ABC的资产负债表数据如下:<br />资

-

[单选题]ABC公司希望通过成本定价法来为其新产品制定价格。ABC预计明年的销量为10,000件。单位变动成本为$65,每年的固定营业成本为$80,000。AB

- 查看答案

-

静态预算产出24,000个产品的静态预算固定成本是$60,000,实际产出25,000个产品的实际固定成本是$50,000。弹性预算的固定成本是多少?

-

[单选题]静态预算产出24,000个产品的静态预算固定成本是$60,000,实际产出25,000个产品的实际固定成本是$50,000。弹性预算的固定成本是多少?

- 查看答案

-

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目

-

[试题]E.公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为 36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟扒出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在

- 查看答案

-

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目

-

[问答题] E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟扒出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天

- 查看答案

-

某公司产能300,000,产品单位价格是$20,当产量为100,000时候,变动成本是$600,000。固定成本是$200,000,计算产量为210,000时的营业利润

-

[单选题]某公司产能300,000,产品单位价格是$20,当产量为100,000时候,变动成本是$600,000。固定成本是$200,000,计算产量为210,

- 查看答案

-

计算题:E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元

-

[问答题] 计算题:E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟扒出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会

- 查看答案

-

项目的预期成本是10,000美元,最乐观的成本估算为5,000美元,最可能的成本

-

[单选题]项目的预期成本是10,000美元,最乐观的成本估算为5,000美元,最可能的成本估算为9,000美元。那么项目最悲观的成本估算是多少呢?()A . 15,000美元B . 16,000美元C . 17,000美元D . 19,000美元

- 查看答案

-

甲公司只生产一种A产品,每件A产品的单位变动成本为10元,单位变动成本敏感系数为-2。假设其他条件不变,甲公司盈亏平衡时的A产品单位变动成本是( )元。

-

[单选题]甲公司只生产一种A产品,每件A产品的单位变动成本为10元,单位变动成本敏感系数为-2。假设其他条件不变,甲公司盈亏平衡时的A产品单位变动成本是( )元

- 查看答案

-

ABC公司预期以$50的目标价格销售10,000件产品。该产品目前全部的成本是每单位$60。如果ABC希望实现20%的经营性毛利率,其单位目标成本应为

-

[单选题]ABC公司预期以$50的目标价格销售10,000件产品。该产品目前全部的成本是每单位$60。如果ABC希望实现20%的经营性毛利率,其单位目标成本应为

- 查看答案

-

某企业销售甲产品的单价为200元台,单位变动成本为80元,固定成本240 000

-

[单选题]某企业销售甲产品的单价为200元台,单位变动成本为80元,固定成本240 000元,甲产品盈亏平衡点的销售量为( )。A.3000台B.2500台C.2000台D.2200台

- 查看答案

是$80,000。Finn的资产负债表如下&l")