某一境内工业企业(增值税一般纳税人),2018年已按照规定预缴了企业所得税10万元,2019年3月份委托诚信税务师事务所对2018年度企业所得税汇算清缴进行鉴证。

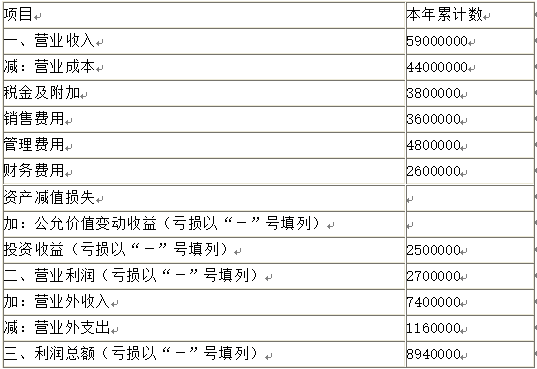

2018年该企业的年度利润表如下:

利润表(摘要)

2018年单位:元

税务师对该企业2018年的相关资料进行审核时,发现如下情况:

资料1:该企业转让自有的专利技术,取得专利技术转让收入860万元,与之对应的技术转让成本和相关税费总计为220万元。

资料2:购进一台生产设备,取得增值税专用发票上注明金额200万元,增值税额32万元,该企业2018年会计上按照规定计提折旧18万元,但在税法上选择一次性税前扣除政策。

资料3:管理费用中含实际发生的业务招待费支出120万元。

资料4:投资收益由以下两部分组成:

一是投资A居民企业,A企业当年实现净利润500万元,该工业企业对该笔投资作为长期股权投资并采用权益法核算,按照持股比例30%确认了投资收益150万元;

二是当年2月1日投资境内未上市的B居民企业,B居民企业于当年12月31日作出利润分配决策,该工业企业按照持股比例10%确认分红收益100万元。

资料5:相关成本和管理费用中包含实际发放的职工工资1800万元(其中残疾人员工资30万元),拨缴工会经费36万元,实际发生的职工福利费支出285万元,实际发生的职工教育经费支出126万元,以前年度累计结转税前未扣除的职工教育经费为30万元。

资料6:营业外支出由以下三部分组成,一是支付合同违约金20万元,支付税收滞纳金5万元,将一批自产产品直接捐赠给贫困地区,该批产品对外不含税销售价格为100万元,成本为75万元,企业的账务处理如下:

借:营业外支出910000

贷:库存商品750000

应交税费——应交增值税(销项税额)160000

假定除上述问题外,企业的其他处理与纳税无涉。

要求:根据上述资料,回答下列问题。

1、请针对资料1~5,逐一分析对2018年度企业所得税应纳税所得额的影响。

2、请计算2018年度的应纳企业所得税税额及应补(或退)的企业所得税额。

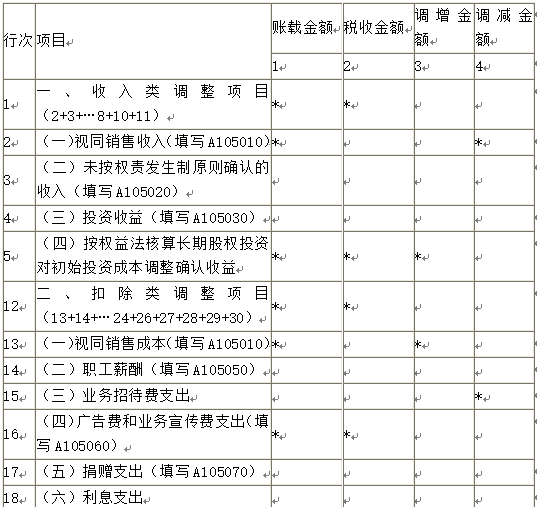

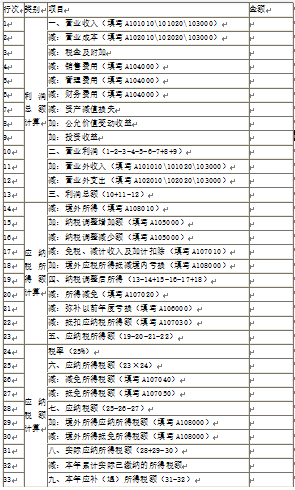

3、请填写所附2018年度A105000《纳税调整项目明细表》和A100000《企业所得税年度纳税申报表(A类)》。

A105000纳税调整项目明细表

A100000 中华人民共和国企业所得税年度纳税申报表(A类)

参考答案与解析:

-

相关试题

-

甲企业2018年应纳税所得额为-120万元,甲企业无须进行2018年度企业所得税纳税申报、汇算清缴。( )

-

[判断题]甲企业2018年应纳税所得额为-120万元,甲企业无须进行2018年度企业所得税纳税申报、汇算清缴。( )A.对B.错

- 查看答案

-

某高新技术企业(增值税一般纳税人)2019年2月聘请会计师事务所帮其办理2018年企业所得税汇算清缴时,会计师事务所得到该企业2018年的业务资料如下:<br />(1)全年取得产品销售收

-

[问答题]某高新技术企业(增值税一般纳税人)2019年2月聘请会计师事务所帮其办理2018年企业所得税汇算清缴时,会计师事务所得到该企业2018年的业务资料如下

- 查看答案

-

某税务师事务所受托对某服装生产企业2008年度企业所得税汇算清缴鉴证。该企业系全

-

[试题]某税务师事务所受托对某服装生产企业2008年度企业所得税汇算清缴鉴证。该企业系全部由自然人出资的有限责任公司,主营各式服装的生产和销售;经营地址为某市城区。2008年12月编制的年受币润表如下: 利润表2008年12月单位:元项目 行次 本月数 本年累计数 一、主营业务收入 1 58000000 减:主营业务成本 4 45000000 主营业务税金及附加 5 320000 二、主营业务利润(亏损以“-”号填列) 10 12680000 加:其他业务利润(心亏损以“-”号填列) 11 0 减:营业费

- 查看答案

-

某税务师事务所2015年3月对某企业2014年度所得税汇算清缴出具鉴证报告,企业

-

[多选题] 某税务师事务所2015年3月对某企业2014年度所得税汇算清缴出具鉴证报告,企业会计利润为200万元,企业计算的当年应纳税所得额为200万元,企业按利润正常预缴了企业所得税。其中发现财务费用中列支在建工程款项的利息30万元,企业应实施的调账分录不正确的有()。A . 借:在建工程300000贷:财务费用300000B . 借:在建工程300000贷:以前年度损益调整300000C . 借:以前年度损益调整7.5000贷:应交税费-应交所得税75000D . 借:所得税费用75000贷:应交税费

- 查看答案

-

某上市公司为生产重型机械设备的增值税一般纳税人。2019年3月,公司聘请会计师事务所帮其办理2018年企业所得税汇算清缴时,会计师事务所得到该公司2018年的业务资料如下:<br />(1

-

[问答题]某上市公司为生产重型机械设备的增值税一般纳税人。2019年3月,公司聘请会计师事务所帮其办理2018年企业所得税汇算清缴时,会计师事务所得到该公司20

- 查看答案

-

2014年A企业在年度决算报表编制前,委托税务师事务所进行所得税汇算清缴的审核。

-

[问答题] 2014年A企业在年度决算报表编制前,委托税务师事务所进行所得税汇算清缴的审核。税务师发现情况如下:(1)当年4月收到从其投资的境内居民企业B公司分回的投资收益5万元,A企业认为该项属于免税项目。(2)当年1月4日,购买了上市公司C企业的流通股股票,6月10日,收到C企业发放的现金股利2万元,A企业认为该项属于免税项目。(3)将对D企业的一项长期股权投资对外出售,取得了处置收益30万元,并计入了“投资收益”科目,A企业认为该项也属于免税项目。问题:请判断A企业上述做法是

- 查看答案

-

2004年甲内资企业在年度决算报表编制前,委托注册税务师事务所进行所得税汇算清缴

-

[试题]2004年甲内资企业在年度决算报表编制前,委托注册税务师事务所进行所得税汇算清缴的审核。注册税务师在“长期投资—其他投资”明细账中,发现上年结转投资额为200万元,接受投资单位为深圳乙公司,甲企业当年投资收益账户为0,在“其他应付款——深圳乙公司”明细账中发现当年7月15日贷方发生额5万元,后附原始凭证为银行汇兑结算凭证和往来结算凭证,注册税务师认定该项其他应付款为投资分回利润(与事实相符),甲企业账务处理为:借:银行存款 50 000贷:其他应付款 50 000假定甲企业当年和以前年度经营均盈利

- 查看答案

-

诚信税务师事务所接受兴隆公司委托,从事年度所得税汇算清缴纳税申报的鉴证,委派税务

-

[单选题]诚信税务师事务所接受兴隆公司委托,从事年度所得税汇算清缴纳税申报的鉴证,委派税务师李某作为项目经理,在执业期间,下列事项符合《税务师管理暂行办法》规定的是()。A . 李某购买了兴隆公司10000股股票B . 双方约定,对事务所已经按税法规定编制的所得税申报表重新调整,对少纳税可以按10%的比例提成C . 由于李某实务繁忙,委派其助理人员出具鉴证报告并代为签章D . 要求兴隆公司提供有关会计、经营等涉税资料,不得有所隐瞒

- 查看答案

-

境内A企业适用25%的企业所得税税率,2018年度境内应纳税所得额为200万元,全年已经预缴税款30万元。来源于境外某国税前所得100万元,在境外缴纳了20万元企业所得税。该企业当年汇算清缴应补(退)

-

[单选题]境内A企业适用25%的企业所得税税率,2018年度境内应纳税所得额为200万元,全年已经预缴税款30万元。来源于境外某国税前所得100万元,在境外缴纳

- 查看答案

-

对税务师事务所承办的企业所得税汇算清缴纳税申报的鉴证业务,办税服务厅不予受理。

-

[判断题] 对税务师事务所承办的企业所得税汇算清缴纳税申报的鉴证业务,办税服务厅不予受理。A . 正确B . 错误

- 查看答案

,2018年已按照规定预缴了企业所得税10万元,2019年3月份委托诚信税务师事务所对2018年度企业所得税汇算清缴进行鉴证。<br />2018年该企")