甲会计师事务所正在对B股份有限公司进行审计,A注册会计师担任外勤负责人,并将签署审计报告。经过风险评估,A注册会计师确定应收账款项目为重点审计领域。

要求:

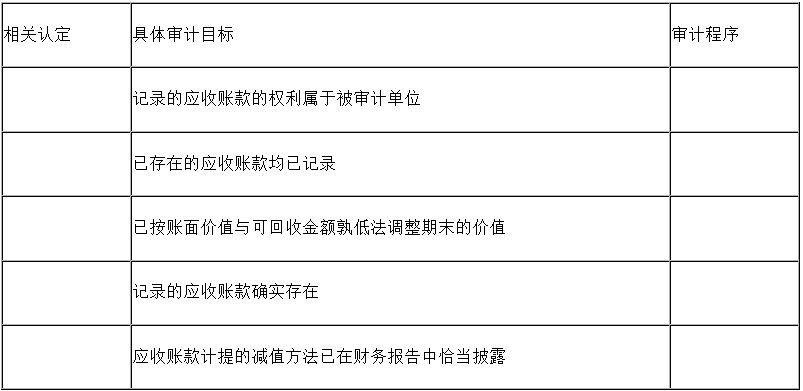

假定下列表格中的具体审计目标已经被A注册会计师选定,A注册会计师应当确定的与各具体审计目标最相关的认定和最恰当的审计程序分别是什么?(根据表后列示的相关认定及审计程序,分别选择一项。并将选择结果的编号填入答题卷给定的表格中。对每项相关认定和审计程序,可以选择一次、多次或不选。)

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。

审计程序:A.重新计算应收账款的账面价值;B.检查财务报告;C.在检查应收账款时,对一些账户函证;D.选择一定样本量的销货会计记录,检查支持记录的销货合同和发票;E.从赊销发货单、销售发票检查至相应的会计记录。

参考答案与解析:

-

相关试题

-

北京L会计师事务所正在对ABC股份有限公司进行2004年度审计,注册会计师郑某在

-

[单选题]北京L会计师事务所正在对ABC股份有限公司进行2004年度审计,注册会计师郑某在( )情况下,不应将净利润作为ABC公司会计报表层重要性水平的判断基础。A.净利润接近于零B.净利润波动幅度较大C.被审计单位为劳动密集型企业D.净利润波动幅度较小

- 查看答案

-

A&B会计师事务所的乙注册会计师对A股份有限公司2010年财务报表进行审计,在对

-

[问答题] A&B会计师事务所的乙注册会计师对A股份有限公司2010年财务报表进行审计,在对存货项目抽样时确定总体规模数量为1000,存货项目账面金额为1000000元,假设乙注册会计师拟抽取的样本规模为100个,经过对100个样本逐一实施审计程序后得到样本实际审定金额为90000元,账面金额为100000元。乙注册会计师在计划审计阶段评估的存货项目可容忍错报为20000元。要求:

- 查看答案

-

ABC会计师事务所委派A注册会计师担任甲股份有限公司2009年度财务报表审计的项

-

[单选题]ABC会计师事务所委派A注册会计师担任甲股份有限公司2009年度财务报表审计的项目负责人,在执业过程中发现自己不熟悉甲股份有限公司的会计电算化系统,以致无法对所形成的会计信息进行正确的判断,则A注册会计师的下列做法中正确的是()。(假设ABC会计师事务所中有熟悉会计电算化系统的其他注册会计师)A . 聘请相关专家协助工作B . 请求会计师事务所改派其他胜任的注册会计师C . 解除业务约定D . 出具无法表示意见的审计报告

- 查看答案

-

ABC会计师事务所的A注册会计师负责对上市公司甲股份有限公司(后简称甲公司)20

-

[试题]A.BC会计师事务所的A注册会计师负责对上市公司甲股份有限公司(后简称甲公司)2012年度财务报表进行审计。A注册会计师了解甲公司及其环境后评估的甲公司财务报表整体层次的重要性水平为l00万元,审计前利润总额4500万元。审计过程中注册会计师发现甲公司没有根据成本与可变现净值孰低的原则期末存货进行计量,当年存货高估120万元。审计工作在2013年3月5日完成,甲公司董事会于2013年3月10日批准了已审计财务报表并在已审计财务报表上签字盖章。A注册会计师对甲公司2012年度财务报表发表了保留意见。

- 查看答案

-

ABC会计师事务所的A注册会计师负责对上市公司甲股份有限公司(后简称甲公司)20

-

[问答题] ABC会计师事务所的A注册会计师负责对上市公司甲股份有限公司(后简称甲公司)2013年度财务报表进行审计。审计项目组评估的甲公司财务报表整体重要性为100万元,甲公司审计前利润总额4500万元。审计过程中A注册会计师发现甲公司没有根据成本与可变现净值孰低的原则对期末存货进行计量,当年存货高估120万元。审计工作在2014年3月1日完成,甲公司董事会于2014年3月5日批准了已审计财务报表并在已审计财务报表上签字盖章。A注册会计师对甲公司2013年度财务报表发表了保留意见。要求:A注册会计师出具

- 查看答案

-

ABC会计师事务所接受委托审计甲股份有限公司2013年的财务报表,A注册会计师作

-

[问答题] ABC会计师事务所接受委托审计甲股份有限公司2013年的财务报表,A注册会计师作为审计项目合伙人负责该项目并对财务报表发表审计意见。甲公司部分财务数据采用计算机信息系统处理。审计项目组于2013年11月1日至7日开始了解甲公司情况及其环境并在相关审计工作底稿中记录了了解和测试的内部控制事项,部分事项摘录如下:(1)发出产成品时,由销售部门填制一式四联的出库单。出库单第一联交仓库登记产成品卡片,第二联交发运部门,第三、四联交财务部老王,由老王负责登记产成品总账、明细账。(2)会计老张负责开具销售

- 查看答案

-

ABC会计师事务所接受委托审计甲股份有限公司2013年度的财务报表,A注册会计师

-

[问答题] ABC会计师事务所接受委托审计甲股份有限公司2013年度的财务报表,A注册会计师为审计项目合伙人。甲公司部分财务数据采用计算机信息系统处理。审计项目组于2013年11月1日至7日开始了解甲公司情况及其环境并在相关审计工作底稿中记录了了解和测试的内部控制事项,摘录部分事项如下:(1)发出产成品时,由销售部门填制一式四联的出库单。并将出库单第一联交仓库,第二联交发运部门,第三、四联作为开发票的依据。(2)在开具销售发票之前,先核对装运凭证和销售单,然后根据销售单填写销售发票价格。(3)甲公司所有原

- 查看答案

-

KMP会计师事务所的注册会计师周某对XYZ股份有限公司2005年度的会计报表进行

-

[试题]KMP会计师事务所的注册会计师周某对XYZ股份有限公司2005年度的会计报表进行审计,确定的会计报表层次重要性水平为30万元。审计外勤工作结束日是2006年3月15日,于2006年3月25日全面完成了审计工作并递交了审计报告。 XYZ股份有限公司2005年度审计前会计报表反映的资产总额为8000万元,股东权益总额为2400万元,利润总额为300万元。注册会计师审计发现该公司存在以下5个事项:(1)2004年末和2005年末应收账款余额分别为1200万元和1800万元,公司的坏账核算方法一直采用备抵

- 查看答案

-

某会计师事务所接受委托对ABC股份有限公司2003年度会计报表进行审计,审计外勤

-

[试题]某会计师事务所接受委托对ABC股份有限公司2003年度会计报表进行审计,审计外勤工作于2004年2月15日结束,并于2004年2月20日递交了审计报告。ABC股份有限公司未经审计的会计报表中部分资料如下。某会计事务所的注册会计师在审计过程中发现该公司存在以下情况。(1)2003年12月10日ABC股份有限公司受到甲公司起诉,甲公司声称ABC股份有限公司侵犯了该公司的软件版权,要求ABC股份有限公司予以赔偿,赔偿金额为900万元。在应诉过程中,ABC股份有限公司发现所涉及的软件是委托乙公司开发的,乙

- 查看答案

-

天元会计师事务所的注册会计师关某接受了深圳广德股份有限公司的审计委托,经了解情况

-

[试题]天元会计师事务所的注册会计师关某接受了深圳广德股份有限公司的审计委托,经了解情况后得知,深圳广德股份有限公司由A、B、C三家公司于2006年1月合并而成,经三方协商,合并后深圳广德公司固定资产按合并前各自的会计记录入账。这三家公司的有关情况有: A公司上年度会计报表是由天元会计师事务所的陈某注册会计师审计的,现陈某已调往远达会计师事务所工作;B公司上年度的会计报表是由具有良好信誉的德豪会计师事务所的王豪编制的,注册会计师审计的王豪自今年起已加入天元会计师事务所工作;C公司开业5年来从未接受注册会计

- 查看答案