A注册会计师对上市公司甲公司(以下简称甲公司)2013年度财务报表进行了审计,出具了无保留意见审计报告。A注册会计师于2015年初对甲公司2014年度财务报表进行审计时,了解到甲公司2014年度的经营形势、管理及组织架构与2013年度比较未发生重大变化,且未发生重大重组行为。相关资料如下:

资料一:甲公司2014年度利润表和2013年度利润表的部分项目如下:

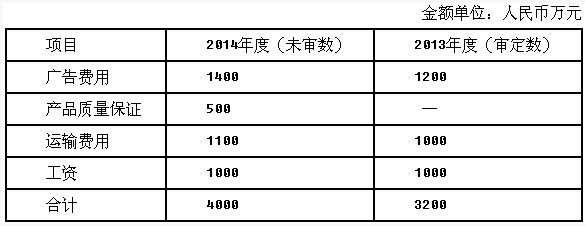

资料二:甲公司2014年度及2013年度销售费用明细如下:

资料三:甲公司正在建设施工的一个预算投资为1000万元的仓储中心,A注册会计师了解到该项目未正常获得当地国土资源部门核准,当地政府部门要求甲公司在2014年12月前拆除。

要求:(1)为确定重点审计领域,A注册会计师拟实施实质性分析程序。请对资料一(结合资料三)进行分析后,指出利润表中的异常波动项目;对资料二进行分析后,指出需重点审计的销售费用项目。

(2)对于资料三,结合资料一中利润表,分析资产减值损失项目是否正常;如果不正常,请分析会涉及资产减值损失的哪项认定错报风险,同时请为A注册会计师提出审计建议。

(3)A注册会计师拟对营业收入实施实质性分析程序,请列出对营业收入进行实质性分析程序的内容。

参考答案与解析:

-

相关试题

-

A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2014年度财务报表进行审

-

[问答题] A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2014年度合并财务报表附注的部分内容如下(金额单位:人民币万元):(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提。应收账款和坏账准备项目附注:应收账款/坏账准备2014年年末余额16553/527.70。(2)固定资产和累计折旧项目附注:固定资产原价/累计折旧2014年年末余额49580/10

- 查看答案

-

A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年

-

[问答题] A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年12月31日应收账款由1000个项目组成,应收账款账面价值为3000000元,假定注册会计师确定的可容忍错报是50000元,评估的重大错报风险为"高"水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样方法对应收账款存在认定进行测试。要求:(1)请用公式法计算样本规模。(2)假设注册会计师抽取应收账款样本的账面价值是1200000元,对样本实施

- 查看答案

-

A注册会计师负责审计甲公司2012年度财务报表。A注册会计师发现甲公司2012年

-

[主观题]A.注册会计师负责审计甲公司2012年度财务报表。A注册会计师发现甲公司2012年12月31日应收账款由l000个项目组成,应收账款账面价值为300万元,假定注册会计师确定的实际执行的重要性水平是5万元,评估的重大错报风险水平为“高”水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样法选取样本对应收账款存在认定进行测试。 要求: (1)请用公式法计算样本规模。 (2)假设注册会计师抽取应收账款样本的账面价值是1200000元,对样本实施函证程

- 查看答案

-

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司2014年度财务报表进

-

[问答题] A注册会计师负责审计甲公司2014年度财务报表。在对甲公司2014年度财务报表进行审计时,A注册会计师负责审计货币资金项目。甲公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金,在与现金日记账核对后填写"库存现金监盘表",

- 查看答案

-

D注册会计师负责对上市公司丁公司20×8年度财务报表进行审计。20×8年,丁公司

-

[试题]D.注册会计师负责对上市公司丁公司20×8年度财务报表进行审计。20×8年,丁公司管理层通过与银行串通编造虚假的银行进账单和银行对账单,虚构了一笔大额营业收入。D注册会计师实施了向银行函证等必要审计程序后,认为丁公司20×8年度财务报告不存在重大错报,出具了无保留意见审计报告。在丁公司20×8年度已审计财务报告表公布后,股民甲购入了丁公司股票。随后,丁公司财务舞弊案件曝光,并受到证券监管部门的处罚,其股票价格大幅下跌。为此,股民甲向法院起诉D注册会计师,要求其赔偿损失。D注册会计师以其与股民甲未构

- 查看答案

-

假设A注册会计师负责审计甲公司2014年度财务报表。A注册会计师了解到甲公司存货

-

[单选题]假设A注册会计师负责审计甲公司2014年度财务报表。A注册会计师了解到甲公司存货采用实地盘存制,2015年1月2日在复核存货监盘备忘记录及相关审计工作底稿时,注意到以下情况,其中做法正确的是()。A . 索取全部盘点表并按编号顺序汇总后,进行账账、账实核对B . 监盘前将抽盘范围告知甲公司,以便其做好相关准备C . 抽盘后将抽盘记录交予甲公司,要求甲公司调整存货盘点表D . 由于未能监盘期初存货,拟定根据期末监盘结果倒推存货期初余额,并予以确认

- 查看答案

-

A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在编

-

[问答题] A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在编制审计计划时,准备在甲公司2014年度所开具的所有销售空调的销售发票中,采用随机原则抽取若干销售发票进行控制测试,检查样本销售发票是否有对应的安装验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,信赖过度风险为5%,在95%的可信赖程度下,控制测试的样本量表如下: 要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差";

- 查看答案

-

A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在对

-

[问答题] A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在对甲公司2014年度营业收入审计时,为了确定甲公司销售业务是否真实,会计处理是否正确,A注册会计师拟从甲公司2014年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。甲公司2014年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,A注册会计师计划从中选取10张销售发票样本。随机数表(部分)列示如下: 要求: (1)根据随机数表,假定A注册会计师以随机数

- 查看答案

-

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如

-

[问答题] A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师从固定资产明细账的期末余额中选取样本,检查采购合同和发票等原始单证,以获取与固定资产相关的各项认定的审计证据。要求:针对上述资料,假定不考虑其他条件,指出A注册会计师实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对这些认定应当实施的一项主要实质性程序和审计路径起点。

- 查看答案

-

A注册会计师负责审计甲上市公司2013年度财务报表。A注册会计师出具审计报告的日

-

[多选题] A注册会计师负责审计甲上市公司2013年度财务报表。A注册会计师出具审计报告的日期为2014年3月5日,财务报表报出日为2014年3月10日。对于截至2014年3月5日发生的期后事项,A注册会计师的下列做法中正确的有()。A . 不专门设计审计程序识别B . 尽量在接近资产负债表日时实施专门的审计程序C . 设计专门的审计程序识别D . 尽量在接近审计报告日时实施专门的审计程序

- 查看答案

2013年度财务报表进行了审计,出")