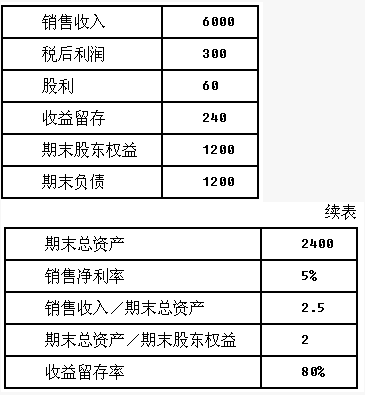

甲公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率;

(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

参考答案与解析:

-

相关试题

-

甲公司上年主要财务数据如下表所示(单位:万元):要求:(1)计算上年的可持续增长

-

[案例分析题] 甲公司上年主要财务数据如下表所示(单位:万元):要求:(1)计算上年的可持续增长率;(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(3)假设本年的留存收益率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(4)假设本年的权益乘数提高到2.5

- 查看答案

-

甲公司上年主要财务数据如表所示(单位:万元): 要求: (1)计算上年的可持续增

-

[主观题]甲公司上年主要财务数据如表所示(单位:万元):要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5

- 查看答案

-

甲企业上年的可持续增长率为10%,净利润为500万元(留存300万元),上年利润

-

[单选题]甲企业上年的可持续增长率为10%,净利润为500万元(留存300万元),上年利润分配之后资产负债表中留存收益为800万元,若预计今年处于可持续增长状态,则今年利润分配之后资产负债表中留存收益为()万元。A . 330B . 1100C . 1130D . 880

- 查看答案

-

甲企业上年的可持续增长率为8%,净利润为400万元(留存240万元),上年利润分

-

[单选题]甲企业上年的可持续增长率为8%,净利润为400万元(留存240万元),上年利润分配之后资产负债表中留存收益为600万元,预计今年处于可持续增长状态,则今年利润分配之后资产负债表中的留存收益为()万元。A .1000B .932C .859.2D .295.2

- 查看答案

-

计算分析题:甲公司上年度财务报表主要数据如下:要求:(1)计算上年的销售净利率、

-

[问答题] 计算分析题:甲公司上年度财务报表主要数据如下:要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年

- 查看答案

-

甲公司上年年末的留存收益余额为120万元,今年年末的留存收益余额为150万元,假设今年实现了可持续增长,销售增长率为20%,利润留存率为40%,则上年的净利润为()万元。

-

[单选题]甲公司上年年末的留存收益余额为120万元,今年年末的留存收益余额为150万元,假设今年实现了可持续增长,销售增长率为20%,利润留存率为40%,则上年

- 查看答案

-

某企业上年可持续增长率为10%,上年资产负债表中新增留存收益为440万元,若今年

-

[单选题]某企业上年可持续增长率为10%,上年资产负债表中新增留存收益为440万元,若今年的销售增长率等于上年的可持续增长率,其经营效率和财务政策与上年相同。预计今年的净利润可以达到1100万元,则今年的股利支付率为()。A .56%B .44%C .60%D .40%

- 查看答案

-

ABC公司近三年的主要财务数据和财务比率如下表所示:单位:万元要求:(1)计算2

-

[问答题] ABC公司近三年的主要财务数据和财务比率如下表所示:单位:万元要求:(1)计算2011年和2012年的净资产收益率、销售净利率、总资产周转率和权益乘数(涉及资产负债表的数据均采用平均数计算)(2)利用因素分析法分析说明该公司2012年与2011年相比净资产收益率的变化及其原因(按销售净利率、总资产周转率、权益乘数顺序,计算结果保留小数点后四位)。

- 查看答案

-

可持续增长的思想,不是说企业下年的实际增长率不可能高于上年的可持续增长率,不过不

-

[主观题]可持续增长的思想,不是说企业下年的实际增长率不可能高于上年的可持续增长率,不过不可能长期保持超常增长。 ( )

- 查看答案

-

可持续增长的思想,不是说企业下年的实际增长率不可能高于上年的可持续增长率,如果措

-

[主观题]可持续增长的思想,不是说企业下年的实际增长率不可能高于上年的可持续增长率,如果措施得当,完全有可能长期保持超常增长。 ( )

- 查看答案

:要求:(1)计算上年的可持续增长率")