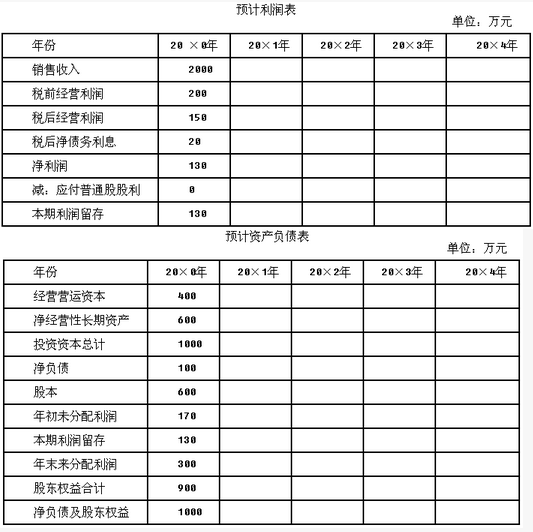

D公司刚刚收购了另一个公司,20×0年底投资资本总额1000万元,其中净负债为100万元,股东权益为900万元,目前发行在外的股票有500万股,股价为每股4元。预计20×1年至20×3年销售增长率为7%,20×4年销售增长率减至5%,并且可以持续。预计税后经营利润、净经营性长期资产、经营营运资本对销售的百分比维持20×0年的水平。净债务利息按上年末净债务余额和预计利息率计算。

企业的融资政策:在归还借款以前不分配股利,全部多余现金用于归还借款。归还全部借款后,剩余的现金全部发放股利。

当前的加权资本成本为11%,偿还到期债务后(假设还款在期末),加权平均资本成本降为10%。

公司平均所得税税率25%,净债务的税后利息率为4%。净债务的市场价值按账面价值计算。

要求:

(1)编制下列预计报表。

(2)用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?

参考答案与解析:

-

相关试题

-

甲公司20×3年度实现账面净利润15000万元,其20×

-

[案例分析题] 甲公司20×3年度实现账面净利润15000万元,其20×3年度财务报表于20×4年2月28日对外报出。该公司20×4年度发生的有关交易或事项以及相关的会处理如下:(1)甲公司于20×4年3月26日依据法院判决向银行支付连带保证责任赔款7200万元,并将该事项作为会计差错追溯调整了20×3年度财务报表。甲公司上述连带保证责任产生于20×1年。根据甲公司、乙公司及银行三方签订的合同,乙公司向银行借款7000万元

- 查看答案

-

甲公司20×6年取得公司40%股权,实际支付价款为3500万元,投资

-

[单选题,A4型题,A3/A4型题] 甲公司20×6年取得公司40%股权,实际支付价款为3500万元,投资时乙公司可辩认净资产公允价值为8000万元(各项可辨认资产、负债的公允价值与账面价值相同)。甲公司能够对乙公司施加重大影响。甲公司投资后至20×7年末,乙公司累计实现净利润1000万元,未作利润分配;因可供出售金融资产公允价值变动增加资本公积50万元。乙公司20×8年度实现净利润800万元,其中包括因向甲公司借款而计入当期损益的利息费用80万元。要求:A . 要求:

- 查看答案

-

20×1年4月8日,甲公司因无力偿还乙公司的1000万元货款进行债务

-

[单选题]20×1年4月8日,甲公司因无力偿还乙公司的1000万元货款进行债务重组。按债务重组协议规定,甲公司用普通股400万股偿还债务。假设普通 股每股面值1元;该股份的公允价值为900万元(不考虑相关税费)。乙公司对应收账款计提了80万元的坏账准备。甲公司于8月5日办妥了增资批准手续。要求:A . 要求:B . 根据上述资料,不考虑其他因素,回答下面各题。

- 查看答案

-

M公司是一家大型冶金企业,20×8年公司税后利润为1000万元,当年发放股利共250万元。20×9年,公司面临一个投资机会,投资总额为900万元,公司目标资本结构是<br />负债/权益为

-

[单选题]M公司是一家大型冶金企业,20×8年公司税后利润为1000万元,当年发放股利共250万元。20×9年,公司面临一个投资机会,投资总额为900万元,公司

- 查看答案

-

M公司是一家大型冶金企业,20×8年公司税后利润为1000万元,当年发放股利共250万元。20×9年,公司面临一个投资机会,投资总额为900万元,公司目标资本结构是<br />负债/权益为

-

[单选题]M公司是一家大型冶金企业,20×8年公司税后利润为1000万元,当年发放股利共250万元。20×9年,公司面临一个投资机会,投资总额为900万元,公司

- 查看答案

-

M公司是一家大型冶金企业,20×8年公司税后利润为1000万元,当年发放股利共250万元。20×9年,公司面临一个投资机会,投资总额为900万元,公司目标资本结构是<br />负债/权益为

-

[单选题]M公司是一家大型冶金企业,20×8年公司税后利润为1000万元,当年发放股利共250万元。20×9年,公司面临一个投资机会,投资总额为900万元,公司

- 查看答案

-

A公司为20×0年新成立的公司,20×0年发生经营亏损3

-

[多选题] A公司为20×0年新成立的公司,20×0年发生经营亏损3000万元,按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额,预计未来5年内能产生足够的应纳税所得额弥补该亏损。20×1年实现税前利润800万元,未发生其他纳税调整事项,预计未来4年内能产生足够的应纳税所得额弥补剩余亏损。20×1年适用的所得税税率为33%,根据20×1年颁布的新所得税法规定,自20×2年1月1日起该公司适用所得税税率变更为25%。20&tim

- 查看答案

-

甲公司20×4年实现利润总额4000万元,当年度发生的部分交易或事项

-

[问答题] 甲公司20×4年实现利润总额4000万元,当年度发生的部分交易或事项如下。(1)自2月20日起自行研发一项新技术。20×4年以银行存款支付研发支出共计680万元,其中研究阶段发生支出220万元,开发阶段符合资本化条件前的支出为60万元,符合资本化条件后的支出为400万元。研发活动至20×4年底仍在进行中。税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成资产计入损益的,在按规定据实扣除的基础上,可以按研究开发费用的50%加计扣除;形成无形资

- 查看答案

-

20×1年A公司应收B公司货款125万元,由于B公司发生财务困难,遂

-

[多选题] 20×1年A公司应收B公司货款125万元,由于B公司发生财务困难,遂于20×1年12月31日进行债务重组,A公司同意延长2年,免除债务25万元,利息按年支付,利率为5%。但附有一条件:债务重组后,如B公司自第二年起有盈利,则利率上升至7%,若无盈利,利率仍维持5%。假定因该事项A公司发生业务招待费1万元,实际利率等于名义利率。A公司未计提坏账准备。B公司预计很可能盈利。要求:A . 要求:B . 根据上述资料,不考虑其他因素,回答下列各题。

- 查看答案

-

A公司资本为1000万元,A公司投资500万元,成立B公司,银行以企业的资本为其

-

[单选题]A公司资本为1000万元,A公司投资500万元,成立B公司,银行以企业的资本为其授信上限,采用集团客户统一授信时,对集团的授信上限是()。A .1000万元B .500万元C .1500万元D .2000万元

- 查看答案