综合题:东方公司是一家生产企业,上年度的资产负债表和利润表如下:

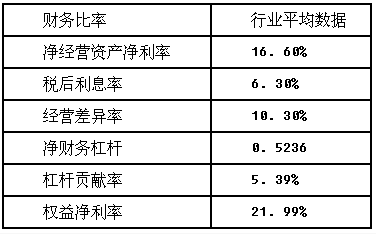

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后的结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收入的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;

(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;

(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元):

(4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;

(5)如果东方公司本年及以后年度每年的实体现金流量保持8%的稳定增长,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

参考答案与解析:

-

相关试题

-

综合题:东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表

-

[问答题] 综合题:东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表如下所示:其他资料:(1)公司的货币资金有80%属于经营资产,长期应付款中有40%是融资租赁引起的长期应付款;利润表中的资产减值损失是金融资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益,投资收益全部是金融资产的投资收益。(2)上年的股利分配为25万元,上年6月18日增发股票100万元,9月20日回购股票84万元。(3)上年的经营性流动资产增加410万元,经营性流动负债增加240万元,经

- 查看答案

-

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:资产负债表编制单

-

[案例分析题] G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:资产负债表编制单位:G公司2009年12月31日单位:万元G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:为进

- 查看答案

-

G公司是一家生产企业,2011年度的资产负债表和利润表如下所示:资产负债表编制单

-

[问答题] G公司是一家生产企业,2011年度的资产负债表和利润表如下所示:资产负债表编制单位:G公司2011年12月31日单位:万元利润表编制单位:G公司2011年度单位:万元G公司没有优先股,目前发行在外的普通股为500万股,2012年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,

- 查看答案

-

综合题:资料:(1)A公司2014年的资产负债表和利润表如下所示:(2)A公司2

-

[问答题] 综合题:资料:(1)A公司2014年的资产负债表和利润表如下所示:(2)A公司2013年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“经营货币资金”占销售收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的资产减值损失和投资收益。要求:(1)计算2014年的净经营资产、净金融负债和税后经营净利润

- 查看答案

-

A、B公司2003年度有关财务报表如下:资产负债表(简表):利润表(简表):要求

-

[问答题] A、B公司2003年度有关财务报表如下:资产负债表(简表):利润表(简表):要求:(1)计算两个公司的流动比率、速动比率、资产负债率、利息保障倍数和权益乘数。(2)计算两个公司的总资产报酬率、资本金利润率。(3)对两个公司的进行简要的分析和比较。

- 查看答案

-

资产负债表和利润表同属于()。

-

[单选题]资产负债表和利润表同属于()。A . 财务状况报表B . 财务成果报表C . 对内报表D . 对外报表

- 查看答案

-

某公司2007年度简化的资产负债表如下: 资产负债表 ××公司 2007年12月

-

[试题]某公司2007年度简化的资产负债表如下:资产负债表××公司2007年12月31日单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计其他有关财务指标如下:(1)长期负债与所有者权益之比:0.5(2)营业毛利率:10%(3)存货周转率(存货按年末数计算):9次(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天(5)总资产周转率(总资产按年末数计算):2.5次要求:

- 查看答案

-

甲公司有关资料如下: (1)甲公司的利润表和资产负债表主要数据如下表所示。其中,

-

[试题]甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。单位:万元实际值预测值2008年2009年2010年2011年利润表项目:一、主营业务收入1000.001070.001134.201191.49减:主营业务成本600.00636.00674.16707.87二、主营业务利润400.00434.00460.04483.62减:销售和管理费用(不包含折旧费用)200.00214.00228.

- 查看答案

-

W公司对发生的资产负债表日后调整事项需要调整2005年度利润表和资产负债表相关项

-

[单选题]W公司对发生的资产负债表日后调整事项需要调整2005年度利润表和资产负债表相关项目的金额,下列所做的调整中,正确的是( )元.A. 调整20005年度”营业外支出”、利润总额、所得税和净利润的数额依次为+220000、+220000、-72600和+147400B. 调整20005年度”营业外支出”、利润总额、所得税和净利润的数额依次为+220000、-220000、-72600和-147400C. 分别调减2005年度“盈余公积”和未分配利润“22110和125290D. 分别调增2005年度

- 查看答案

-

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:<br />资产负债表<br />2018年12月31日<br />单位:万元<br /&

-

[问答题]甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:资产负债表2018年12月31日单位:万元利润表2018年单位:万元注:货币资金全

- 查看答案