综合题:资料:

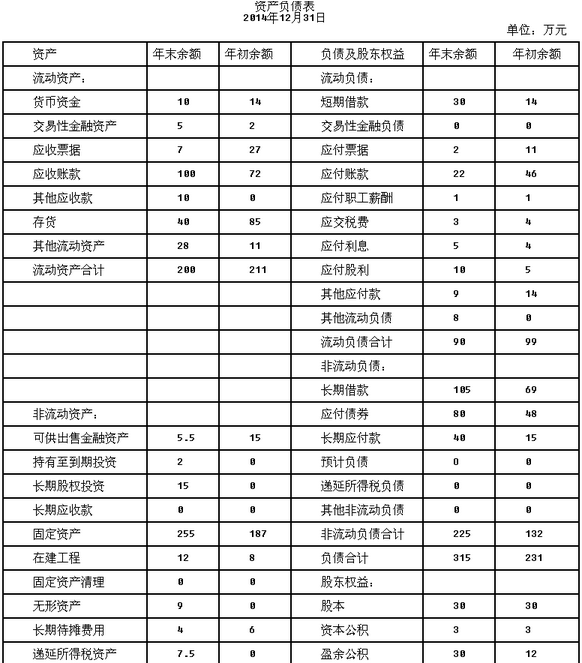

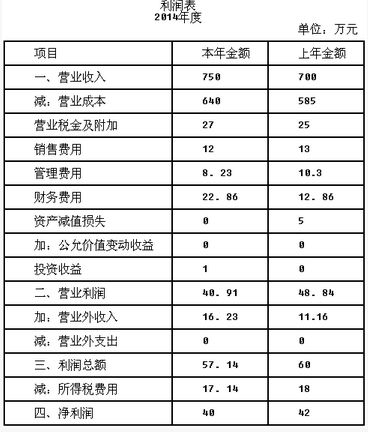

(1)A公司2014年的资产负债表和利润表如下所示:

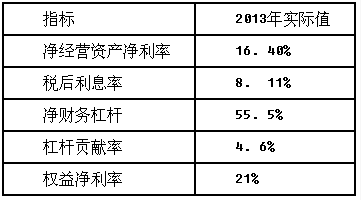

(2)A公司2013年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2013年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(3)计算财务比率时假设:“经营货币资金”占销售收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的资产减值损失和投资收益。

要求:

(1)计算2014年的净经营资产、净金融负债和税后经营净利润。

(2)计算2014年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

(3)对2014年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2014年权益净利率变动的影响。

(4)如果A公司2015年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(按要求(1)、(2)计算各项指标时,均以2014年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。)

参考答案与解析:

-

相关试题

-

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2

-

[试题]甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。 单位:万元实际值预测值2008年2009年2010年2011年利润表项目:一、主营业务收入1000.001070.001134.201191.49减:主营业务成本600.00636.00674.16707.87二、主营业务利润400.00434.00460.04483.62减:销售和管理费用(不包含折旧费用)200.00214.00228

- 查看答案

-

综合题:东方公司是一家生产企业,上年度的资产负债表和利润表如下:东方公司没有优先

-

[问答题] 综合题:东方公司是一家生产企业,上年度的资产负债表和利润表如下:东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后的

- 查看答案

-

甲公司有关资料如下: (1)甲公司的利润表和资产负债表主要数据如下表所示。其中,

-

[试题]甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。单位:万元实际值预测值2008年2009年2010年2011年利润表项目:一、主营业务收入1000.001070.001134.201191.49减:主营业务成本600.00636.00674.16707.87二、主营业务利润400.00434.00460.04483.62减:销售和管理费用(不包含折旧费用)200.00214.00228.

- 查看答案

-

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:资产负债表编制单

-

[案例分析题] G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:资产负债表编制单位:G公司2009年12月31日单位:万元G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:为进

- 查看答案

-

G公司是一家生产企业,2011年度的资产负债表和利润表如下所示:资产负债表编制单

-

[问答题] G公司是一家生产企业,2011年度的资产负债表和利润表如下所示:资产负债表编制单位:G公司2011年12月31日单位:万元利润表编制单位:G公司2011年度单位:万元G公司没有优先股,目前发行在外的普通股为500万股,2012年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,

- 查看答案

-

综合题:东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表

-

[问答题] 综合题:东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表如下所示:其他资料:(1)公司的货币资金有80%属于经营资产,长期应付款中有40%是融资租赁引起的长期应付款;利润表中的资产减值损失是金融资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益,投资收益全部是金融资产的投资收益。(2)上年的股利分配为25万元,上年6月18日增发股票100万元,9月20日回购股票84万元。(3)上年的经营性流动资产增加410万元,经营性流动负债增加240万元,经

- 查看答案

-

某公司本年管理用资产负债表和利润表资料如下:已知该公司加权平均资本成本为10%,

-

[问答题] 某公司本年管理用资产负债表和利润表资料如下:已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.0

- 查看答案

-

资产负债表和利润表同属于()。

-

[单选题]资产负债表和利润表同属于()。A . 财务状况报表B . 财务成果报表C . 对内报表D . 对外报表

- 查看答案

-

时锦公司2013年度资产负债表和利润表如下。其他有关资料。(1)本年度支付了27

-

[案例分析题] 时锦公司2013年度资产负债表和利润表如下。其他有关资料。(1)本年度支付了27000元现金股利。(2)营业成本360000元中,包括工资费用165000元。管理费用61000元中,包括折旧费用21500元,报销的备用金3000元,职工薪酬24000元,支付其他费用12500元。(3)本年度出售固定资产一台,原价60000元,已提折旧5000元,处置价格为58000元,已收到现金。(4)本年度购入固定资产,价款317000元,以银行存款支付。(5)本年度购入交易性金融资产,支付价款1300

- 查看答案

-

资料:A公司2011年12月31日资产负债表和利润表如下:要求:根据财务报表上资

-

[案例分析题] 资料:A公司2011年12月31日资产负债表和利润表如下:要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

- 查看答案

A公司2014年的资产负债表和利润表如下所示:(2)A公司2")