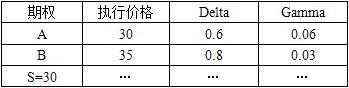

根据表2-2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。[2015年7月真题]

表2-2 资产信息表

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

参考答案与解析:

-

相关试题

-

根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合的delta和gamma均为中性,则相关操作为( )。<br />&l

-

[单选题]根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合的delta和gamma均为中性,

- 查看答案

-

根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。<br />资产信

-

[单选题]根据下表,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则

- 查看答案

-

某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,可进行的操作为()。

-

[多选题]某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,可进行的操作为()。A.

- 查看答案

-

某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,可进行的操作为()。

-

[多选题]某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,可进行的操作为()。A.

- 查看答案

-

某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为( )。

-

[多选题]某投资者持有10个Delta=0.6的看涨期权和8个Delta=-0.5的看跌期权,若要实现Delta中性以规避价格变动风险,应进行的操作为( )。

- 查看答案

-

标的资产价格窄幅整理时,适宜卖出看涨或看跌期权获得权利金。( )[2015年7月真题]

-

[判断题]标的资产价格窄幅整理时,适宜卖出看涨或看跌期权获得权利金。( )[2015年7月真题]A.对B.错

- 查看答案

-

假设一个证券组合由100份看涨期权的空头和60份标的资产多头组成,其中该看涨期权的Delta为0.6,Gamma为5,Vega为2。市场上同时还有两种期权在交易,其中期权A的Delta为0.5,Gam

-

[B单选题]假设一个证券组合由100份看涨期权的空头和60份标的资产多头组成,其中该看涨期权的Delta为0.6,Gamma为5,Vega为2。市场上同时还有两

- 查看答案

-

假设一个证券组合由100份看涨期权的空头和60份标的资产多头组成,其中该看涨期权的Delta为0.6,Gamma为5,Vega为2。市场上同时还有两种期权在交易,其中期权A的Delta为0.5,Gam

-

[B单选题]假设一个证券组合由100份看涨期权的空头和60份标的资产多头组成,其中该看涨期权的Delta为0.6,Gamma为5,Vega为2。市场上同时还有两

- 查看答案

-

卖出看涨期权可规避标的期货多头头寸的价格风险。

-

[判断题]卖出看涨期权可规避标的期货多头头寸的价格风险。A.对B.错

- 查看答案

-

卖出看涨期权可规避标的期货多头头寸的价格风险。()

-

[判断题]卖出看涨期权可规避标的期货多头头寸的价格风险。()A.对B.错

- 查看答案

![根据表2-2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。[2015年7月真题]&l](https://img.zhaotiba.com/tiku82/16479669.jpg "根据表2-2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。[2015年7月真题]&l")